Aš kartais pastebiu, kad kai kurie dalykai, kurie man savaime aiškūs, daugeliui būna nelabai aiškūs. Bet jie pasidaro aiškūs, kai aš truputį paaiškinu kai kuriuos analizės metodus. Štai čia jums bus vienas toksai visai paskiras analizės metodas, kuris žinomas labai įvairiais pavadinimais, pvz., kaip sprendimų efektyvumo matrica, dėmesio kvadrantas, fokusavimosi grafikas ir taip toliau.

Efektyvumo vertinimo reikalai išties yra kiek sudėtingesni, nei atrodo. Bet kai gerai pasibraižai, tai viskas supaprastėja.

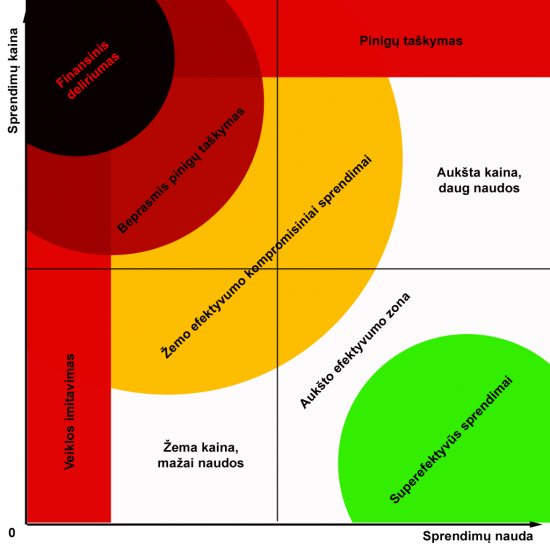

Viso šito kvadranto esmė yra labai paprasta: į viršų, koordinatėje Y – turime išlaidas (finansines, darbo, ar kitų resursų sąnaudas), o į dešinę, koordinatėje X – turime gaunamą naudą (finansinę, darbo sutaupymo ar dar kokią nors).

Viena finansinė pastaba: kaštus praktikoje vertiname pagal kintamas išlaidas ir investicijas. Pastovūs kaštai laikomi nieko nekainuojančiais tol, kol jie nesikeičia arba nestabdo kitų veiklų, nes jie ir taip jau yra.

Taigi, matome tokį kvadratą, kurio viršuje – pinigų taškymas, o kairėje – veiklos imitavimas. Kvadrato apačioje – veikla nieko nekainuoja. Kvadrato dešinėje – gauname daug naudos.

Paprastai šitas kvadrantas pateikiamas labai elementariai – tiesiog kaip kvadratas, suskirstytas į keturis mažesnius, vienodo dydžio kvadratus:

- Didelė kaina, mažai naudos

- Maža kaina, mažai naudos

- Didelė kaina, daug naudos

- Maža kaina, daug naudos

Kai kalbama apie tai, ką reikia daryti, tai būna įvardinama, kad reikia įvertinti bet kuriuos veiksmus pagal du parametrus (kainą ir naudą), o paskui – pasirinkti tuos veiksmus, kur maža kaina ir daug naudos. Ir jau tik tada, jei tų veiksmų nėra, galima daryti ir kažką kito – už mažą kainą mažai naudos ar už didelę kainą daug naudos.

Kvadratas atrodo labai paprastas, kol nepasigilini. Tačiau pasigilinus, paaiškėja, kad viskas yra truputį sudėtingiau. Aš jums tai jau parodžiau paveiksliuke – yra visa krūva sprendimų zonų, ir tos sprendimų zonos išties skirstosi visai ne pagal kvadratą, o gerokai kitaip.

Pereikim nuosekliai ir pasižiūrėkim, kur kokios problemos ir kokios išvis yra vertinimo zonos:

- Superefektyvūs sprendimai – teoriška siekiamybė, bet praktikoje jų beveik nebūna. Nebūna dėl to, kad jei jie būtų, tai juos ir padarytų. Visada atsiranda kokių nors prigalvotų (baimėmis ar povandeniniais interesais paremtų) priežasčių, dėl kurių tokie sprendimai nesigauna.

- Kaip pvz.: norint išspręsti didžiąją dalį Vilniaus viešojo transporto problemų, pakanka grąžinti autobusus ir mikroautobusus taip, kaip jie buvo – miesto biudžeto išlaidos iš to artimos nuliui, o transporto pagerėjimas kardinalus. Kodėl nesigauna? Paklauskite kokių nors valdininkų, jie jums papasakos begalines krūvas makaronų.

- Kitas pvz.: norint sutvarkyti Gedimino kalną, pakanka nugriauti ant viršaus pastatytas nesąmones ir nukasti dirbtinai per porą dešimtmečių ant kalno viršaus supiltas žemes. Kodėl nesigauna? Paklauskite tų, kas tenai pinigus leido ir planuoja dar daugiau išleisti.

- Bendras žaliosios zonos požymis: sprendimai būna iš serijos „think out of the box“, t.y., reikalaujantys paradigmos poslinkio. Dar paprasčiau kalbant, tai sprendimai, kurie savo pačia esme yra už įprasto situacijos suvokimo ribų. Dėl to jie ir neatsiranda, o jei kas juos ir pasiūlo, tai jie nepraeina, nes pilna visokių priežasčių.

- Iš to seka, kad į keistus, nesuprantamus sprendimus reikia labai įdėmiai įsiklausyti, nes netikėtai gali paaiškėti, kad kaip tik ten slypi didžiausi pinigai.

- Sveiko proto sprendimai (visa balta zona kvadrante) – jie visi pasiteisina ir yra verti dėmesio:

- Aukšto efektyvumo sprendimai būna gana retai, tačiau jie yra akivaizdžiai geriausi. Kadangi jie daug kuo artimi žaliai stebuklingų sprendimų zonai, jie pasitaiko labai retai. Kaip tik apie šiuos sprendimus versle dažniausiai būna kalbama, kaip apie itin efektyvius.

- Žema kaina, bet mažai naudos – tie sprendimai, kurie pasiteisina tais atvejais, kai trūksta pinigų.

- Verslo įmonėse – tai paprastai įvairūs kasdienio gerinimo reikalai, kurių efektyvumas gana mažas.

- Kartais, paskaičiavus ilgalaikę kainą, paaiškėja, kad šie sprendimai išties yra labai brangūs, tik kad išlaidos paskirstytos labai ilgam laikui.

- Aukšta kaina, bet daug ir naudos – tie sprendimai, kurie pasiteisina tais atvejais, kai pinigų pakanka.

- Verslo įmonėse – tai paprastai investicijos į naują, didesnio našumo įrangą.

- Kai kuriais atvejais paaiškėja, kad ilgalaikė šių sprendimų kaina (ją paskirsčius per ilgesnį laiko periodą) yra labai nedidelė.

Atkreipkite dėmesį: įvairūs pasiteisinantys sprendimai teužima vos apie trečdalį viso kvadranto. Ir iš visų tų pasiteisinančių sprendimų nemaža dalis yra tie, kurie reikalauja paradigmos poslinkio – t.y., visa ta žalioji sprendimų zona. Visa kita – didžiąja dalimi visokios mažai pasiteisinančios sprendimų zonos.

O dabar pereikime prie prastų sprendimų zonų. Pradėkime nuo kompromisinių, kurie praktikoje būna ganėtinai neefektyvūs:

- Žemo efektyvumo kompromisiniai sprendimai (geltona zona). Kompromisiniai – tai reiškia, kad nei pigiai, nei su daug naudos.

- Tokie sprendimai yra dažniausi didesnėse verslo įmonėse. Daugeliu atvejų, kai efektyvūs sprendimai nesigauna, būtent kompromisiniai sprendimai laikomi esą efektyviais.

- Dažniausiai tokie sprendimai atsiranda dėl dviejų priežasčių:

- Didelę naudą duodantys sprendimai yra atmetami, nes kainuoja daug arba atrodo pernelyg rizikingai

- Mažai kainuojantys sprendimai išvis neįvertinami, nes kai išlaidos menkos, tai jos neskaičiuojamos, o jų neskaičiuojant – neskaičiuojama ir sprendimų nauda

- Rezultate – efektyvūs sprendimai nedaromi ir net nenagrinėjami, todėl užmirštami, o tada jau daromi kompromisiniai sprendimai, apie kuriuos įsivaizduojama, kad jie efektyvūs.

- Daugelyje verslo įmonių (ypač didesnėse) tokie sprendimai tampa kasdieniais ir įprastais, todėl juos bent šiek tiek pataisius – greitai pagerėja įmonės finansinė situacija. Dėl to verslo įmonės ganėtinai smarkiai analizuoja ir gerina tuos kompromisinius sprendimus, tegul ir vengdamos stebuklingų sprendimų zonos.

- Valdiškose institucijose tokie kompromisiniai sprendimai paprastai laikomi neįtikėtinai sėkmingais ar netgi šokiruojančiai gerais dėl savo neįmanomų efektų.

- Kai kada tokio lygio sprendimais net netikima ir aiškinama, kad čia kažkas sau darosi kažkokį PR arba nieko nesupranta, ir kad dėl kokios nors specifikos tai kaip nors neveiks.

Labai svarbu suprasti, kad ta geltona zona – tai iš esmės, mums įprasta sprendimų zona. Ta, kur stebuklų nebūna, viskas turi daug visokių trūkumų ir pasirinkimai ganėtinai sunkūs. Ta zona išties nėra labai jau bloga, nes nors ir su nemažomis išlaidomis, mes visgi gauname juntamus rezultatus.

Daug prasčiau su tais visais raudonais nuokrypiais. Ten jau prasideda blogi sprendimai. Tokie, kurie neveikia išvis arba duoda apgailėtiną rezultatą už nesveikus pinigus. Čia tokios esminės zonos:

- Pinigų taškymas – įvairiausi labai brangūs sprendimai. Kai kuriais retais atvejais tie sprendimai gali pasiteisinti ir priartėti prie tų, kur yra didelės išlaidos ir daug naudos, tačiau tipiniais atvejais naudos būna labai saikingai, o kaina – neadekvačiai didelė.

- Tai jau visiška norma viešiesiems pirkimams – įprasta, kai tie patys pirkiniai daromi už porą kartų didesnę kainą, nei gautų verslo klientai. T.y., netgi ir naudingi dalykai perkami neadekvačiai brangiai.

- Veiklos imitavimas – papildomų, specifinių kaštų nereikalaujantys sprendimai, kurie tiesiog išvis neneša jokios naudos, nebent kokią nors teorinę.

- Ypatingai paplitęs reikalas įvairiose valdiškose įstaigose, kur būna daugybė tikrinimų, popierių tvarkymo, pažymų, leidimų, menamai reikalingų biurokratinių darbų ir taip toliau. Darbas vyksta, o naudos nėra. Kai kurie tarnautojai dirba net po darbo, kankinasi, persidirba, o visuomenei naudingo rezultato – išties apvalus nulis.

- Beprasmis pinigų taškymas – sprendimai, kur išvis naudos kiekis yra abejotinas, o kaina yra labai aukšta. Verslo organizacijose pasitaiko retai. Valdiškoms organizacijoms įprasta.

- Sakyčiau, planuojami Gedimino kalno tvarkymo darbai – gali būti kaip tik tokios rūšies sprendimas. Apie 5 milijonai eurų, o nauda – neaiški.

- Pinigų taškymo sprendimai valdžios institucijose dažniausiai pasitaiko ten, kur daromi projektinio pobūdžio pirkimai.

- Klasikinis bajeris – beprasmė tvora Vilniuje aplink Botanikos sodą.

- Beprasmiam taškymui būdinga, kad kartu pateikiamas nemenkas kiekis tą taškymą esą pagrindžiančių makaronų. Makaronų kūryba neretai sudaro nemažą realių išlaidų dalį.

- Finansinis deliriumas – kur yra blogiau, nei pinigų taškymas. Visi tie variantai, kur milžiniškos lėšos išmetamos į balą, absoliučiai be jokios naudos, ir net nesirūpinant, kad tos naudos išvis atsirastų. Neretai tai daroma, netgi nuo pat pradžių suvokiant, kad jokios naudos nebus.

- Viena iš dažnesnių sričių – įvairūs didelės vertės IT pirkimai, kur perkamos itin brangios sistemos vietoje jau esančių, neduodančios aiškaus papildomo funkcionalumo ir jokios papildomos naudos (o kartais – ir sumažinant funkcionalumą), o paskui tos sistemos arba užima tą patį darančių arba netgi geresnių senų sistemų vietą, arba išvis pasilieka nenaudojamos.

- Kadaise, prieš kelioliką metų, man yra tekę matyti atvejų, kur milijoninės sumos būdavo sumokamos už darbą, kuris realiai vertas vos kelių procentų sumokėtų pinigų.

- Reikia neužmiršti, kad kartais nauji panašaus funkcionalumo brangūs IT pirkimai daromi, bandant pataisyti senus deliriumus.

- Itin sunkiai identifikuojami delirioziniai sprendimai, kurie duoda perkeltus kaštus. Dėl sunkaus identifikavimo, jie praeina lengvai, o pasekmės būna labai blogos.

- Pvz., neadekvatūs apskaitos kaštai smulkiam verslui, kurie sukuriami įstatymais, tačiau jų išlaidos perkeliamos ant mokėtojų, lyg tai nesudarytų išlaidų.

- Rezultatas – Lietuvos reitingai pagal mokesčius yra žiauriai blogi, nes reitinguotojai įvertina bendrus mokesčių sumokėjimo kaštus, o ne tik mokesčių lygį.

- Pvz., neadekvatūs apskaitos kaštai smulkiam verslui, kurie sukuriami įstatymais, tačiau jų išlaidos perkeliamos ant mokėtojų, lyg tai nesudarytų išlaidų.

- Svarbu nepainioti finansinių deliriumų su kritinėmis kitų veiklų palaikymo priemonėmis ir sistemomis bei įvairių rizikų kompensavimais. Vienų ir kitų nešama nauda neabejotina, bet kaštai dengiasi netiesiogiai.

- Kaip pvz., ryškus geras rizikų kompensavimo ir kitų veiklų palaikymo atvejis – dujų terminalas, kurio dėka stipriai krito dujų kaina, o kartu išvengiama rizikos istorijų, panašių į tą, kaip kadaise senovėje užlenktas naftotiekis iš Rusijos.

- Viena iš dažnesnių sričių – įvairūs didelės vertės IT pirkimai, kur perkamos itin brangios sistemos vietoje jau esančių, neduodančios aiškaus papildomo funkcionalumo ir jokios papildomos naudos (o kartais – ir sumažinant funkcionalumą), o paskui tos sistemos arba užima tą patį darančių arba netgi geresnių senų sistemų vietą, arba išvis pasilieka nenaudojamos.

Dabar, jei jau pagavote visą vertinimų principą (pagrindinė vertinimų ašis yra pagal diagonalę, iš kairės viršaus į dešinės apačią), tai pasižiūrėkim į tipiškas problemas versle ir valdžios įstaigose.

Beje, neužmirškime to, kad mes galime vertinti ne tik sprendimų naudą ir išlaidas, bet ir, pvz., sprendimų analizės (ar kontrolės) kainą ir naudingumą. Arba, pvz., mokestinės kontrolės efektyvumą. Arba viešųjų pirkimų kontrolę. Lygiai taip pat, pagal analogišką kvadrantą.

Kaip pvz.:

- Mokesčių kontrolė smulkiam ir itin smulkiam verslui: didelės išlaidos ir maža nauda

- Mokesčių kontrolė specifiškai atrinktoms vidutinių ir didelių įmonių grupėms: mažos išlaidos ir didelė nauda

- Pirkimų kontrolė smulkiems ar kasdieniams pirkimams pagal atitiktį procedūroms: didelės išlaidos, mažai valdomumo ir maža nauda

- Pirkimų kontrolė projektiniams ir ilgalaikiams pirkimams pagal tikslingumą: mažos išlaidos, daug valdomumo ir daug naudos

- Ligonių kasų ir Sodros išlaidų kontrolė pagal receptų datų atitikimą: didelės išlaidos, daug tikrinimų ir mažai naudos

- Ligonių kasų ir Sodros išlaidų kontrolė pagal pacientų būsenos pagerėjimo lygį: mažos išlaidos, mažai tikrinimų ir daug naudos

Žodžiu, apibrėžinėti galima viską įvairiai, tačiau bet koks dalykas gali būti daromas gerai, o gali būti daromas ir absurdiškai.

Verslo sprendimų naudos problemos

Verslo prblema – kad daugelis išlaidų pakliūna į ne į baltą, o į geltoną zoną (kompromisiniai sprendimai), tuo tarpu sprendimų, pakliūnančių į žalią zoną, būna išvis labai mažai.

- Geltonos zonos problemos priežastys:

- Mažos kainos ir žemos naudos sprendimai būna įvertinami kaip nenešantys naudos, todėl pereinama į gana brangių kompromisų svarstymus.

- Aukštos kainos ir aukštos naudos sprendimai būna įvertinami kaip pernelyg rizikingi, neįprasti – todėl pereinama į pigesnių kompromisų svarstymus.

- Abu perėjimo į kompromisus variantai būna susiję su finansinio vertinimo įrankių trūkumu

- Tipiški pvz., kai neįvertinami kaštai dėl produkto ar paslaugos kokybės (pvz., nubyrančių klientų procentas, garantinių aptarnavimų kaštai), todėl atsisakoma investavimų, susijusių su kokybės valdymu

Du tipiniai geltonos zonos verslo scenarijai, kaip pvz., imant kokį nors restoraną:

- Įmonė gamina pietus lankytojams. Norėdama padidinti pelną, sumažina porcijas. Porcijų sumažėjimas duoda nežymiai didesnį pelningumą, tačiau dalis klientų srauto nueina pas konkurentus. Galutinis išlošimas lieka labai abejotinu.

- Įmonė gamina pietus lankytojams, tačiau pasibaigus darbui, lieka dalis porcijų, kurias tenka išmesti. Porcijų pagaminimo kiekis sumažinamas tiek, kad būtų pilnai panaikinti nuostoliai dėl išmetimo. Dalis klientų dėl to negauna pietų (tie, kurie ateina paskutiniai). Neįvykdyti pardavimai lieka nematomais.

Žalia zona nepasiekiama dėl to, kad nepadaromi kardinalūs sprendimai. Kardinalūs sprendimai nedaromi dėl to, kad atrodo rizikingais. Su ta pačia maisto įmone:

- Kintami kaštai porcijoje sudaro labai menką kainos dalį (pagrindinė dalis – pastovūs kaštai). Porcijos dydį galima padvigubinti, o jos kainą pakelti 30%. Konkurentai būtų numušti, o pelnas padidėtų. Sprendimas nepraeina, nes:

- Gaila, kad klientai išmesdinės po pusę porcijos

- Taigi išlaidos porcijai ir porcijos kaina didėja

- Užtikrinant, kad visada bus patiekalų (pvz., cepelinų), klientai nustos nubyrėti. Sprendimas nepraeina, nes:

- Gaila, kad reiks išmesdinėti dalį porcijų (nepavyksta suvokti, kad jei neliko procijos išmetimui – reiškia, kad buvo prarastų pardavimų)

- Taigi išlaidos didėja, brangu visa tai

Kaip matome, verslo atveju esminiu dalyku tampa paradigmos poslinkis, o tam reikalingas bazinis finansų supratimas ir kažkurie tikslinės apskaitos įrankiai.

Valdiškų institucijų sprendimų tragedijos

Valdiškų institucijų sprendimai daug blogesni, nei verslo. Kaip jau pastebėjome, jeigu valdiški veikėjai sėdi kur nors geltonoje zonoje, tai jau galime laikyti juos kažkuo labai efektyviu ir puikiu. Žalia zona jiems nešviečia niekur ir niekad, o balta zona – atrodo, kaip neįtikėtinas stebuklas, kurio nebūna ir būti negali.

Kitaip tariant, geltona zona valdiškoms įstaigoms yra gera zona. Netgi, galima sakyti, kad siekiamybė. Iš to seka, kad pagrindinės valdiškų institucijų probleminės zonos yra šios:

- Veiklos imitavimas

- Pinigų taškymas

- Išvis beprasmis pinigų taškymas

- Finansinis deliriumas

Versle visiems šitiems dalykams yra labai gerai atidirbti tvarkymo metodai. Didžiosios korporacijos (kai kurios turi net šimtatūkstantinius darbuotojų kiekius) tvarko tokius dalykus seniai ir labai sėkmingai. Ir labai paprastai. Viskas ten paprastai būna daroma.

Pvz., veiklos imitavimas sprendžiamas elementariai: jei veikla gali būti imituojama, reiškia, kad resursai yra tiesiog banaliai taškomi. Banaliai taškomi resursai reiškia, kad ta imituojama veikla yra nuolat vaizduojama, kaip menamai naudinga. Tai sprendžiama per banalų TCC (Total Cost Cutting).

Dažniausi veiklos imitavimo požymiai valdiškose kontorose:

- Nėra elementariai paprasto, visiškai suvokiamo organizacijos ar padalinio veiklos tikslo.

- Tipinis bulšitas: „mūsų tikslas – užtikrinti įstatymų ir procedūrų laikymąsi bei savalaikį vykdymą“

- Nėra rodiklių, kurie parodytų visuomenei atneštą naudą aiškiais skaičiais (pagal tą patį aiškų tikslą).

- Dažnai rodikliai būna slepiami arba aiškinama, kad esą labai brangiai kainuos juos suskaičiuoti, arba skaičiai būna pateikinėjami absoliučiai neadekvačiai retai, pvz., kartą per ketvirtį

Sprendimas: kadangi veiklos imitavimas vykdomas tik tada, kai resursų perteklius yra visiškai neadekvatus, problema sprendžiama, iškart atleidžiant nuo 70% darbuotojų ir daugiau. Nesvarbu kurių darbuotojų, nes neadekvatus resursų perteklius leidžia atleidimą daryti, nesiaiškinant ir nesirenkant.

Pinigų taškymas irgi sprendžiamas paprastai: jei pinigai taškomi, reiškia, kad jų per daug ir juos reikia užsukti, kad tie pinigai nebūtų daugiau taškomi. Pinigų taškymo požymiai:

- Projektai, kurie vykdomi, neturi aiškaus pagrindimo pagal tai, kokią naudą jie atneštų

- Esamų procesų pokyčiai (susiję kaštų mažėjimai) nevertinami ir neskaičiuojami

- Projektai daromi, kaip abstraktūs sferiniai arkliai, kabantys vakuume – t.y., be jokio sąryšio su kitomis veiklomis, jų gerinimu ar paties projekto pratęsimu.

- T.y., mažiau, kaip 30% projekte vertinamų kaštų sudaro pastovūs kaštai, kurie tęsis 5-10 metų periode po projekto užbaigimo

Tipiniu variantu čia galėtų būti gerai žinomos regioninių ligoninių renovacijos su paskui sekusiais tų pačių ligoninių uždarinėjimais: naudos nėra, bet projektai vykdomi. Kitas panašus variantas – visokie ten akademiniai mokslų centrai, kur pastatomos brangios sienos su visokiais kosTmosais, bet nenumatomi netgi kaštai išlaikymui (jau nekalbant apie tų brangių sienų naudą).

Ypatingai ryškus variantas – aukštųjų mokyklų investicijos į ką papuola, paraleliai duodant dėstytojams atlyginimus kaip valytojams. Visiškai analogiškas variantas – medicininiai projektai, duodant neadekvačius atlyginimus gydytojams, o gydytojams rezidentams – irgi kaip valytojams.

BTW, rezidentų atvejis itin ryškus: tai pilnaverčiai gydytojai, kurie ir operacijas daro, ir taip toliau. Dabar įsivaizduokite, kad jūs gulite ligoninėje, jums apendicitas išpjautas, o į palatą ateina jauna valytoja ir valo grindis. Tikėtina, kad tai ta pati gydytoja, kuri jums apendicitą pjovė. Bet jūs to neatsimenate, nes jums buvo narkozė. Taip, that’s real story.

Ir paraleliai, šitaip tyčiojantis iš gydytojų, yra rengiami pinigų taškymo projektai, įsisavinant visokias ES lėšas į kur papuola.

Galime nesunkiai numanyti, kad gydytojų (ir ypač rezidentų) atlyginimų didinimas – tai gan pigus būdas pagerinti mediciną (atlyginimams tenka gana saikinga dalis). Išlaidos brangiai įrangai, kuri paskui beveik nenaudojama – tai pinigų taškymas. Uždaromų ligoninių euroremontai – tai išvis finansinis deliriumas.

Pinigų taškymo problemos bendru atveju sprendžiamos paprastai, pagal tą patį TCC: nukertam ne mažiau, kaip 70% kaštų, o paskui žiūrim.

Ir vienu, ir kitu atveju, po kaštų nukirtimo praėjus kuriam laikui, vertinimas turi būti daromas pakartotinai, ir pakartotinai imantis atitinkamų veiksmų – vienur vėl taškymą mažinti, o kitur – mažinti veiklos imitavimą. Mano subjektyviais vertinimais, kai kur ne mažiau, kaip 70% kirtimus gali tekti daryti 2-3 kartus.

Išvis beprasmis pinigų taškymas

Išvis beprasmis pinigų taškymas dažniausiai vykdomas per įvairius viešuosius pirkimus, kurie yra didelių apimčių ir neturi jokios prasmės, t.y., kainuoja brangiai ir neneša jokios naudos.

Vienintelis čia reikalingas fokusavimosi taškas – tai kryptingas aukštos vertės projektų (pvz., 5% ar 20% brangiausių kažkuriame segmente) gaudymas, vertinant jų tikslingumą (tik ne procedūrų teisingumą, o būtent tikslingumą). Vertinimo tikslas – nukristi projektus, kurie neturi pakankamo naudos pagrindimo.

Tipiniai požymiai – iš esmės, tie patys:

- Nėra aiškaus ir suprantamo projekto tikslo (t.y., kodėl išties to reikia)

- Tikslas turi būti toks aiškus ir akivaizdus, kad galėtum gauti pritarimą iš atsitiktinės gatvėje sutiktos bobutės

- Nėra paskaičiuoto aiškiai suprantamo naudos ar reikalingumo įvertinimo

- Nauda – kiek ir ko išlošime, įgyvendinę projektą

- Reikalingumas – kas ir kiek bus blogai kitur, jei to nepadarysime

Paprastai projektai apvelkami krūva neadekvačiai detalizuotų reikalavimų ir kartu neturi aiškios prasmės, t.y., neaišku, kodė išvis kokio nors projekto reikia. Vietoje realaus reikalingumo pateikiami kokie nors vėjai apie susijusias direktyvas, programas, įgyvendinimus, gerinimus ir taip toliau, tačiau be aiškių tikslų ir aiškius tikslus rodančių skaičių.

Kadangi tokie beprasmio pinigų taškymo atvejai – tai išsyk kombinacija iš veiklos imitavimo ir pinigų taškymo, tai 70% mažinimo čia nei iš tolo nepakanka.

Tokie atvejai yra sprendžiami, nukertant juos tiesiog 100%, o jau tada – pritaikant tas pačias 70% mažinimo TCC procedūras, kurios panaikintų šitokių nesąmoningų projektų kūrimo priežastis – t.y., neadekvačius pinigų taškymo įpročius ir totalinį veiklos imitavimą.

Galų gale, fcuk, deliriumai

Galų gale, dėl deliriumų atvejų – jie savo esme atitinka kriterijus, pagal kuriuos gali būti vertinami jau ne šitame mano aprašomu kontekste, o kiek kitame. Tame kitame kontekste dirba STT ir prokuratūra.

Dabar jums klausimas apmąstymui: jūs čia paskaitėt, pasižiūrėjot schemelę ir jums jau viskas yra aišku. O štai man čia kaip tik viskas yra visiškai neaišku.

Man neaišku, kaip taip gaunasi, kad jei jau viskas taip aišku, tai niekas neužsiima tais deliriumais ir beprasmiais pinigų taškymais?

Ne, aš galiu suprasti, kad STT ir prokuratūra – tai tiesiog teisėsauga. Kažkas, pvz., VPT, jiems galėtų teikti duomenis apie tuos deliriozinius atvejus, o pagal tuos atvejus būtų galima bylas kelti vos ne automatu. Bet matyt kad niekas tų atvejų neteikia, nes kažkodėl jei tik kas nors nebūna pagaunamas su kyšiu, tai ir bylos nebūna.

Man neaišku yra kas kita – pvz., kodėl išvis tėra girdimi tik pavieniai tų beprasmių taškymų nagrinėjimai, kai sveikas protas mums sako, kad valdiškos įstaigos kai kada net geltoną zoną vargiai bepasiekia, o jei ir pasiekia – tai jau yra gerai?

Kažkodėl viešųjų pirkimų procedūros reiškia, kad visa balta zona – tai tiesiog beviltiškas tąsymasis, iš kurio būna pereinama arba į veiklos imitavimą (kai galų gale niekas neperkama, bet vaizuojama, kad kažkas daroma), arba į pinigų taškymą, kai valdiškai įstaigai tie patys dalykai kainuoja dvigubai brangiau. Arba dar brangiau, nei dvigubai brangiau.

Jo, galima labai gerai daryti ir valdyti viešuosius pirkimus, sėdint kur nors kairėje kontrolės efektyvumo kvadranto pusėje. Ir man rodos, kad Lietuvoje viskas daroma būtent taip – imituojant veiklą ir išties nepadarant nieko rišlaus. Tai tiesiog kažkoks sisteminis procesas. Stagnacija.

Rokiškis Rabinovičius rašo jūsų džiaugsmui

Aš esu jūsų numylėtas ir garbinamas žiurkėnas. Mano pagrindinis blogas - Rokiškis Rabinovičius. Galite mane susirasti ir ant kokio Google Plus, kur aš irgi esu Rokiškis Rabinovičius+.

- Web |

- Google+ |

- More Posts (1489)

Kaip mokslinio projekto vadovas, žinau, kad visas mano projektas yra tiesiog „beprasmis pinigų taškymas“. Bet ko aš nežinau -- kas yra tasai, kuris sustatė taisykles šitam procesui. T.y. projektą aš laimiu prirašydamas visokių tuščių procesinių dalykų -- tirsiu, analizuosiu, pristatysiu, pateiksiu, bet tai rašau, nes tokie vertinimo kriterijai. Tad atsakymas į fcuk -- yra kažkokie, bet nežinomi asmenys, kurie skirsto pinigus. Ir dar yra kažkokie, dar mažiau žinomi asmenys, kurie sustato tų pinigų skirstymo taisykles. Bet aš jų dar neradau -- per mažai biurokratinės patirties.

Kaip mokslinio projekto vadovas, jūs geriau žinote, ar jūsų projektas yra beprasmis pinigų taškymas. Šiaip tai moksliniai projektai būna labai pelningas reikalas, tik tos investicijos būna atsiperkančios per kelis dešimtmečius.

O kai tūpi biurokratai nori valdyti tai, ko nesupranta, tai ir gaunasi, kad vietoje tikslinės tyrimų krypties reikia rašyti neašku ką.

Taip, čia didysis paradoksas: tie, kas turėtų užtikrinti, kad briedui pinigai nebus taškomi, nustato taisykles, pagal kurias reikia atitikti briedo kriterijus.

Būna, kad klerkai pristatinėja programų rezultatus numatytų įsisavinti lėšų skaičiais.

Ir tai yra baisu.

Būsena Vad. „Stabilitokratija“ cit. Graco universiteto Austrijoje Pietryčių Europos studijų centro direktorių Florian Bieber

Čia- ne į temą, bet Visatos Valdovui turiu svarbią žinią. Apie jus šiandien parašė „Klaipėdos“ dienraščio rublika „Kokteilis“ (Straipsnis „Sulaukė savo valandos“ 2017 06 29). Sakykite „Ačiū“ Nagliui Puteikiui.

Radę laiko, pasiguglenkite Krovinių kultas (ang. Cargo cult) , rasite įdomių panašumų…