Kada ten pažiūrinėjau tokius grafikus, o paskui kartą kai vienas kažkoks pusdurnis ant FB pradėjo kliedėti apie Artūro Zuoko taipininkiškų pažadų realumą, tai pasikėliau anuos ir dar pažiūrėjau. Žinot, aš jums nelinkėčiau, kad iki 2020 metų koks nors vidurkis pakiltų iki tų 6000 litų. Nes jei taip pakiltų, tai dabartinius laikus prisimintumėte, kaip laimingą ramios ir prognozuojamos ekonominės gerovės tarpsnį.

Žodžiu, neaiškinsiu nieko jums, nei formulių, nei prasmių kažkokių – skaičiavimai yra gan primityvūs, prognostiniai grafikai – akumuliuotos dešimtmečio medianos, korekcijos – pagal infliaciją ir t.t., trumpai tariant – niveliuojant modelį iki minimalaus, bet išlaikant adekvatumą, kuris atitinka stabilų vidutinį infliacijos lygį. Bus čia jums toks netikrintas 30 minučių straipsnis, kurį dabar patys ir tikrinkit.

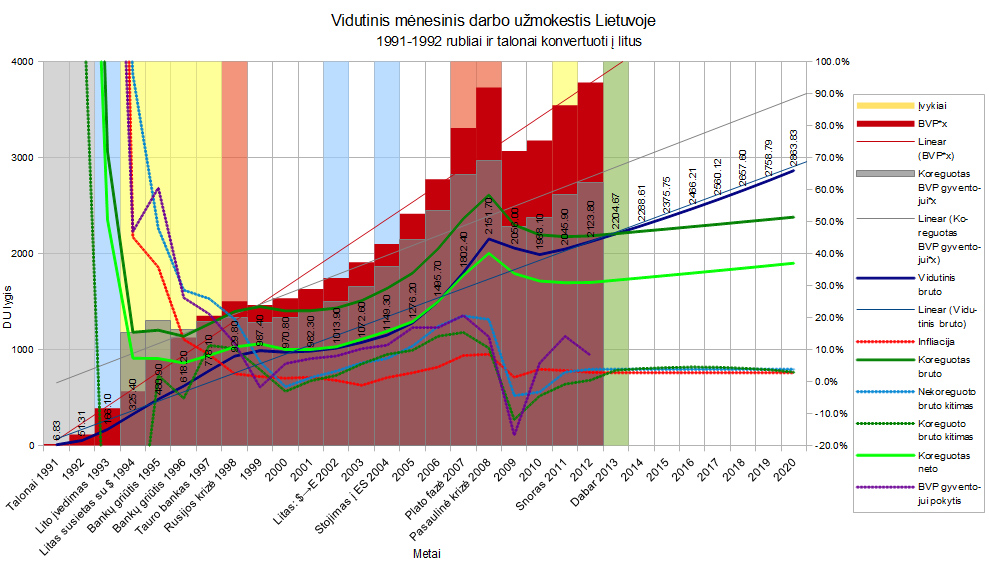

BTW, apie 2020 prognozėje matom Lietuvos vidurkį bruto – 2864 litai gaunami pagal istorinę augimo medianą, kas po korekcijos dėl infliacijos ir mokesčių atitiktų vidutinį 1899 litus neto (dabar šis yra 1698 litai). Tiesiog pažiūrėkit ir pagalvokit, kaip vienos kreivės siejasi su kitomis kreivėmis, įvykiais ir t.t., o prie kokių lygių tos kreivės pereina į neprognozuojamą beprotybę.

Vai vai vai, kaip šokinėja infliacija, darbo užmokestis ir kitokie skaičiai. O dabar pažiūrėkim, kas nuo ko priklauso. Ai, dar paspauskit mygtuką ant to grafiko, bus didesnis paveiksliukas.

Vat pavyzdžiui, kokie klausimai ar šiaip pastebėjimai su provokacijomis pamąstymui (čia aišku spėlionės, nes tikrintis reikia, bet pasitikrinkit kažkaip žiūrėdami):

Valiutos stabilumas:

- Lito įvedimas – pirma stabilizacija.

- Lito surišimas su doleriu – antra stabilizacija.

- Pernelyg greita ir kieta stabilizacija sukelia problemas dėl rinkos prisitaikymo prie infliacijos.

- Lito perrišimas prie euro – startas į progresinį augimą, pasibaigusį griūtimi.

Perkaitimo požymiai:

- 2006 – jau turėtų būti pastebima paspartėjusi infliacija, kartu sumažėjus atlyginimų augimui.

- 2007 – aiški plato fazė: prasideda atlyginimų augimo kritimas, esant vis dar kylančiai infliacijai.

- 2008 – jau imam kristi į bedugnę laisvuoju kritimu, matosi ryškus BVP gyventojui augimo kritimas ir realių pajamų augimo kritimas*.

- 2009 – pyzdauskas visame gražume.

Bendros pastabos:

- Panašu į tai, kad koreguotas BVP gerai siejasi su nekoreguotu atlyginimu, tačiau neatitinka realių pajamų. Ką tai galėtų reikšti? Trumpai tariant, KPŠ?

- Neabejotina keineziastų tiesa: greiti kilimai baigiasi duobėmis, o išlyginus duobes, gaunasi tie patys vidutiniai tempai. Kaip sakant, nuliūdinsiu čia kai ką.

- Perėjimo į šizofreniją lygis – maždaug 8-12% infliacijos: tada prasideda kažkokie kliedesiai, o ne ekonomika.

- Per 20 metų objektyvios gyventojų pajamos (po visų ten infliacinių korekcijų) išaugo beveik 2 kartus. Viena vertus, gal tai nėra daug, kita vertus – tai yra labai nemažai.

- BVP gyventojui svyravymų lygis sudarė keliasdešimt procentų vos kelių metų periode – kaip tik dėl burbulo ir krizės. Būtent tasai greitas didelės amplitudės svyravimas išties ir buvo labai skausmingas ekonomikai.

- Rusijos krizė tebuvo gėlytės, lyginant su paskutine krize, nors tą Rusijos krizę daugelis iki šiol prisimena.

- Vyriausybė dar 2006 galėjo identifikuoti krizę, o jau 2007 ne tik galėjo, bet ir privalėjo. Vienintelis klausimas – kiek mėnesių ar gal net metų uždelsimą duoda statistikos pateikėjai, kai pulsą reikia jaust net ne mėnesinį, o savaitinį.

- 2008 krizė jau buvo įsivažiavusi pilnais pajėgumais: kai apie ją imta šnekėt, buvo jau klausimas ne apie tai, kaip nenukrist į bedugnę, o apie tai, kaip bekrentant įsičiupt už bet kokios šakos, kad neužsimušt.

- Visokių šūdbankių griuvimas – normalizacijos simptomas, o ne blogėjimo simptomas. Tas būdinga ir bankų griūčiai 1994-1997, ir visokiems snorbankiams bei ūkbankiams.

- Neklauskit manęs, kas dėjosi iki 1993, nes tuo metu jau buvo ne šiaip kokia šizofrenija, o grynas deliriumas su mėlynais tarakonais ir kitais gliukonautais.

Rinkos uždelsimai į siuacijos pokyčius – apie metus laiko, jie dabar 2-3 kartus sutrumpėję, lyginant su tuo, kas buvo prieš porą dešimtmečių – tas matosi iš atlyginimų pokyčių. Ir tai, kad šitai matosi iš metinių grafikų, leidžia įtarti, kad dalis uždelsimų gali būti ir dar trumpesni, pvz., kelių mėnesių. Savo ruožtu, tai reiškia, kad valstybės valdymui minimalūs reikalingi rodikliai turi būti bent mėnesiniai. Gal kas nori su manim pasidalinti, kiek uždelsimo ir kokius periodus duoda Lietuvos Statistikos Departamentas?

Keineziastiniai efektai:

- Lito perrišimas prie euro, o paskui ir ES lėšos – laisvų pinigų daugėjimas rinkoje ir atitinkamas augimas. Galima įtarti, kad būtent tai tapo pirmu dideliu postūmiu vėlesniam burbului.

- Pinigų devalvacija 2008-2009 visgi turėjo šansą įmest šalį į deliriumą, tad nors aš pats anuomet sakiau, kad tai gali būti paprastas sprendimas, visgi toks sprendimas būtų buvęs labai rizikingu dėl destabilizacijos.

Socialistiniai klausimai:

- O kodėl čia man gaunasi taip, kad koreguotas BVP su nekoreguotu atlyginimu siejasi geriau, nei su koreguotu?

Huh:

- Nepaisant išgelbėtų NT kontorų, NT kainų, koreguotų pagal infliaciją santykis su koreguotu neto per artimiausius 5-7 metus kris iki to lygio, kuris buvo 2000-2002, nes pūtimuisi nėra pagrindo – tą matom iš nustojusios kilt infliacijos (čia net neimant domėn bendrai NT kainų tiesioginio ir infliacinio kainų kritimo). Užjaučiu tuos, kas dar tikisi uždirbt.

Taigi, pažiūrėkit į tuos grafikus, pamedituokit kažką ir pasitikrinkit bei mane patikrinkit, nes čia šiaip prišokimu pakrapščiau skaičius. Ir išvadų sau pasidarykit.

—————-

* Ar žinote, kodėl kalbainius ištinka isterikos ir jie apsiputoję ima aiškinti, kad negalima sakyti „pajamų augimo kritimas“, o reikia sakyti „pajamos krenta“ ar panašiai? Ogi todėl, kad jų intelektas kaip beždžionės ir todėl jie nesupranta, kad augimo kritimas yra visai ne pajamų kritimas ir jau juo labiau ne koks sulėtėjimas (kas išvis yra beprasmybė, kai žiūri aukštyn-žemyn grafike kintančius skaičius), o tik gradiento pokytis. Jiems tai nieko nesako, nes jie daugybos neskiria nuo sudėties. Ir nors šituos aritmetinius veiksmus puikiai skiria dar pradinukai, kalbainiai pas mus piktinasi esą prastu vaikų išsilavinimu. O dabar užduokite klausimą: ar nėra taip, kad kalbainiški kliedesiai gali būti išreikšti ekonomikos augimo gradiento daugikliu, kuris juntamai mažesnis už 1?

Rokiškis Rabinovičius rašo jūsų džiaugsmui

Aš esu jūsų numylėtas ir garbinamas žiurkėnas. Mano pagrindinis blogas - Rokiškis Rabinovičius. Galite mane susirasti ir ant kokio Google Plus, kur aš irgi esu Rokiškis Rabinovičius+.

- Web |

- Google+ |

- More Posts (1489)

Jūs norit pasakyt, kad jie pagal vidutinę kreivę brauktelėjo ir pasakė, kad čia viskas sueina? 🙂

Nes nu tada sveikinu, vėl čia 1509 eilės bajeris.

Bet šiaip man tai kilo tokia mintis beskaitant, tolimai susijus. Štai mes skaičiuojam atlyginimų vidurkius. Ir mūsų visą workforce’ą sudaro milijonas žmonių, kurių 40% yra valstybiniam sektoriuj, taigi gauna fixed algas, kurios keičiasi retai. O kai keičiasi tai keičiasi nelabai smarkiai. Kadangi stat depas traukia info iš sodros, o valstybininkai irgi moka sodrą, tai mums reikėtų normalizuotų rodiklių pagal privačiam sektoriui dirbančius žmones, nes sutikit, kad policininkai, mokytojai ir seimo nariai mums kreives iškreipia.

Lietuos statistikos departamentas didžiają dalį info atnaujina kas ketvirtį.

Ir dar berods šiek tiek daugiau nei mėnesį pasibaigus ketvirčiui pateikia rodiklius.

Kas ką pagal vidutinę brauktelėjo? Jei apie zuokinius -- tai spėju, kad jie brauktelėjo pagal burbulo kilimo vidurkį ir taip gavo tuos savo fantastinius 6000.

Būtų dar įdomiau, jeigu būtų galima tiksliai žinoti, kokie yra šešėlio mastai. Spėju, paaiškėtų, kad realios vidutinės mėnesinės pajamos iš tikro yra kur kas didesnės. Tačiau darant prielaidą, kad šešėlis 1993 metais, tikėtina, buvo dar didesnis, tai tas pajamų išaugimas per 20 metų gal ir buvo mažesnis, negu matome iš šių duomenų?

Prielaidos, kad šešėlis daro didesnes atlyginimų pajamas, taip ir nesigavo niekam pagrįst.

Visos kalbos apie esą didesnius nei turimi skaičiai atlyginimus buvo paremtos niekaip nepagrindžiama prielaida apie tai, kad šešėlyje yra minimalūs plius vokeliai, bet nėra tiesiog vokelių be jokio minimalaus.

Dėl pajamų išaugimo per 20 metų dvigubai -- man šitas skaičius atrodo pakankamai realus.

BTW, mėnesiniai vidurkiai -- tai tik vidurkiai, o ne medianos, tad pakoregavus į prasmingą pusę, skaičiai sumažėtų.

Labai įdomu. Ačiū.

Kalbainiams įgelti dar spėjot 😀

Šiaip apmaudu, kad šalis taip ir neprisivis algomis ES senbuvių net artimiausiais dešimtmečiais, nepaisant net pastangų.

Tikiuosi toks pizdiec kaip 2009 metais nepasikartos artimiausiu metu, nors kai kas jau piešia tokius vaizdus, tik šį kartą ne nuo JAV, bet nuo Rusijos pusės.

Na, dėl prisivijimo -- tai čia prognozė tik per kokius 7 metus į priekį, o po kokių keliasdešimt metų gal ir priartės kažkaip.

Kita vertus, iliuzijų pernelyg daug turėti matyt neverta, nes kaip pvz., Rytų Vokietija, netgi prisijungusi prie Vakarų Vokietijos ir net nepaisant visiškai nesaikingų į ją lig šiolei metamų pinigų, vis dar nesusivienodino.

„Lito perrišimas prie euro, o paskui ir ES lėšos – laisvų pinigų daugėjimas rinkoje ir atitinkamas augimas. Galima įtarti, kad būtent tai tapo pirmu dideliu postūmiu vėlesniam burbului.

Pinigų devalvacija 2008-2009 visgi turėjo šansą įmest šalį į deliriumą, tad nors aš pats anuomet sakiau, kad tai gali būti paprastas sprendimas, visgi toks sprendimas būtų buvęs labai rizikingu dėl destabilizacijos.“

Dėl pirmo -- tai ne visiškai norisi sutikti. Pajamos padidėjo, bet jos nebūtinai turėjo skatinti infliaciją taip smarkiai. Kad būtų aiškiau -- reikėtų čia dar būtent grafiko dėl ES subsidijų, tačiau, kiek pamenu, tos pajamos ne tik, kad nemažėjo, tačiau lygiai taip pat ir stabiliai augo. Ir krizė tam menką efektą turėjo.

Dabar dėl valiutos devalvacijos -- tai čia teisingai yra daugybė ekonomistų pastebėję, tame tarpe ir Kubilius sakęs, ir ministras Kreivys, kad Lietuvos situacijoje -- valiutos devalvacija turėtų itin fatališkas pasėkmes.

Čia reikia turėt omeny, kad prieš pat krizę mes Rusijai pardavėm savo dujas, gautus pinigus išleidom, o tada dujų kaina smarkiai sukilo. Tokie dalykai kaip dujos/nafta/elektra (jų kainos) didina kainų infliaciją ir čia jau finansiniai svertai mažai ką gali padėti. Nes būdami priklausomi -- dar ir tuos minimalius kainų reguliavimo svertus, taip pat pragėrėm.

Dabar atsižvelgiant į tai, kad lietuviai vis dar kosminę pajamų dalį išleidžia pirmo būtinumo (maistui) prekėms (čia ne dėl to, kad mes daug valgom, o dėl to, kad pajamų dydis santykinai su kainomis yra toks, koks yra), tai gaunasi vat toks keistas dalykas, kad pajamos mažėja, rinka bliūkšta, bet auganti infliacija dėl vienų priežasčių suvalgo kainų kritimą dėl kitų priežasčių.

Dabar dar pridėkim kosminę emigraciją ir visas emigrantų perlaidas, kurios iš esmės iškreipia rinką dar šiek tiek, nors ir kompensuoja valiutos cirkuliaciją prastėjimą -- mes gausim dar vieną veiksnį, įtakojantį infliaciją.

Tai čia kalbant apie dalykus, kurie visiškai nesusiję su bankų krize. O grįžtant prie postūmio burbului, tai reikia turėt omeny, kad infliaciją auginti labiausiai pradėjo ne pajamos iš ES, o bankų paskolos, kitaip tariant -- smarkiai padidėjusios apyvartinės lėšos. Galima būtų aišku mėgint analizuoti, kiek įtakos tam turėjo ES subsidijos, bet minėta krizė visų pirma buvo NT burbulas ir tas burbulas pirmiausia augo paskolų pavidalu.

Lietuvoje bankų krizė įtakos verslui tiek neturėjo, kiek vakaruose (sakykim D.Britanijoje, Švedijoje), bet už tai problemos tenais su bankais palietė mūsų verslą -- čia vėlgi galima kalbėti apie tą patį eksportą ir t.t.

Tai tas 2009 pyzdecas jau iš esmės buvo kolektyvus -- energetinė krizė + bankų krizė + migracijos/valiutos perlaidų krizė + globali krizė/eksporto kritimas ir dar turbūt daugiau tokių atskirų ryškių dalykų būtų galima atrast.

Jei bankų krizė/eksporto kritimaas lėmė pajamų smukimą, tai kiti dalykai lėmė infliacijos augimą.

Nuosekliai:

Lito perrišimas su rezultuojančiu kurso pakilimu -- reiškia importo pigimas ir vartojimo augimas. ES investicijų grafiko netgi nereikia nagrinėti, nes faktas, kad po įstojimo į ES ir atsirado ES pinigai. Atlyginimų augimas ir t.t. -- laisvų pinigų daugėjimo pasekmė.

Dėl pajamų ir infliacijos -- tai tiesiogiai susiję dalykai: atlyginimų augimas reiškia darbo jėgos brangimą ir atitinkamai augančią prekių kainą. Tai visiškai tiesioginis priežasčių-pasekmių sąryšis.

Apie „menką“ krizės įtaką pajamoms -- žr. grafiką.

Dėl bankų paskolų -- užsiduokite sau klausimu, kokiu būdu ir kodėl kokie nors bankai būtų norėję duoti kam nors paskolas, jei nebūtų pinigų augimo rinkoje. Bankai, žinote, ne kokia nors labdaros organizacija ir ne burtininkai. O tai, kad paskolos ėjo į NT -- tai natūralu, nes NT yra labai gera priemonė paskolos saugumui užtikrinti 🙂

Apie tai, kaip Vakaruose prasidėjusi krizė neturėjo daug įtakos verslui Lietuvoje -- žr. grafiką.

Dėl infliacijos -- vėlgi žr. grafiką: krizė išvirto infliacijos kritimu.

Bendrai: grafikus žiūrėkite pirmiausiai. Nes gaunasi, kad žiūrit tekstą, kuris tėra pastebėjimai apie grafikus, o tada ginčijatės su tais pastebėjimais, užmiršdamas, kad jie apie grafiką.

Paprastai tiesiog: žiūrėkit, kur yra pokyčiai, kiek smarkiai skiriasi amplitudės ant skirtingų grafikų ir kaip tai sąveikauja.

„Dėl bankų paskolų — užsiduokite sau klausimu, kokiu būdu ir kodėl kokie nors bankai būtų norėję duoti kam nors paskolas, jei nebūtų pinigų augimo rinkoje. Bankai, žinote, ne kokia nors labdaros organizacija ir ne burtininkai.“

Ne tik tai. Po 2000 m. į Lietuvą atėjo didieji skandinaviški bankai su rimtu kapitalu ir ištekliais skolinimui, o Lietuva tada buvo visiškai neprisotinta rinka (Lietuviško kapitalo bankai buvo silpni ir skolindavo dažniausiai tik mažai ir trumpam laikotarpiui).

Be to, tuo metu prasidėjo mažų palūkanų laikotarpis visame pasaulyje ir toje pačioje eurozonoje, o prisirišus prie euro tomis mažomis palūkanomis pradėjome skolintis ir mes. Be to (nepamenu tik tiksliai kuriais metais) buvo įvesta gpm lengvata būsto paskolų palūkanoms.

O pajamų augimas tai ne tik kreditavimo bumo priežastis, bet ir pasekmė, nes didesnis kreditavimas didina vartojimą ir investicijas, o tai vėl didina gyventojų ir verslo pajamas. Gaunasi iš esmės toks save stiprinantis ciklas, kuris veda prie ekonomikos perkaitimo ir nuosmukio. 🙂

Kas be ko, procesas su teigiamu grįžtamuoju ryšiu, kitaip ir nesusidarytų keineziastinės bangos, kurios pačiu savo buvimu ir rodo, kad grįžtamasis ryšys yra 🙂

Kita vertus, žiūrim į grafikus iki perrišimo ir pagal atlyginimus įtariam stagfliacijos požymius. Prisimenam, kas vyko po perrišimo -- randam keliasdešimt procentų šuolį, kurio jau turi pakakti destabilizacijai.

O konkrečiai dėl bankų -- į juos matyt visgi reikia žvelgti kaip į grįžtamojo ryšio mechanizmą, o ne į savaiminę priežastį. Vakarietiški bankai šiuo atveju skiriasi tiesiog grįžtamojo ryšio lygiu.

Prisirišimas prie euro tikrai turėjo didelę įtaką. To jokiu būdu neneigiu. 🙂 Tik valiutos sustiprėjimo efektas (eurui tais laikais ženkliai stiprėjant) nebuvo vienintelis.

Tuo metu atsirado ir toks fenomenas kaip eurinės paskolos, o palūkanų normos tuo metu kaip tik drastiškai smuko (http://www.fullermoney.com/content/2008-01-21/overlay.png). Lito palūkanų normos, aišku, irgi pradėjo artėti prie eurinių.

O šiaip netgi sunku pasakyti kas turėjo didžiausią įtaką, nes įvairių efektų skatinusių ekonomikos augimą ir daugiausia vidaus rinkos sąskaita (prasidėjusi ES parama, kritusios palūkanų normos, sustiprėjusi valiuta) buvo daug ir visi jie buvo vienakrypčiai.

Aš sakyčiau, kad daug kas susidėjo. Tarp tų faktorių, beje, dar ir NATO reiktų pridėt, nes tas irgi pridėjo krūvą optimizmo investuotojams.

Tuo metu Lietuva iš trumpų investicijų segmento perėjo į ilgą, kai kuriose srityse (pvz., ITT) netgi peršokdama tarpinę stadiją.

Žodžiu tikėtina, kad daugiau panašių skairoketinimų gal ir nebus.

Čartistinis postmodernizmas, Rokiški. 🙂

Manyčiau trūksta kelių štrichų. Kad išryškinti „horizontą“ -- viešųjų išlaidų dinamika + ES (stock vs flow). Monetarinę poziciją. Jei keineziastiškai tai -- indėliai bankuose (trumpi vs ilgi?). Jei monetariškai -- paskolų dinamika. Kitaip, kas pirmiau pinigų kūrimo procese -- depozitas ar kreditas, palieku dailininko interpretacijai. 🙂

Ponas, visko jau nesukiši, o prisiminus tai, kad duomenis iškapstyt -- atskiras užsiknisinėjimas, tai juo labiau.

Šiuo atveju pirminis klausimas buvo apie atlyginimų dinamiką ir galimybes, tai vat čia ir matom tas galimybes ir tas praktikas, kurios atsiranda, kai atlyginimai greit auga.

Nes šiaip tai viską būtų galima sukišt, ale tadau jau ir man smegenis ima perspaudinėt kreivių perteklius.

Priekabės jūsų kreivėms:

http://ziobrys.blogspot.com/2013/08/apie-darbo-uzmokesti-lentelemis.html

Aš taip ir nesugebėjau atsakyti tamstai tamstos bloge, nes neradau, kur.

Kita vertus, gal tai ir į gerą, nes parašiau išsamiau apie tamstos džiugų optimizmą bei tai, iš kur anas gaunasi -- http://rokiskis.popo.lt/2013/08/21/apie-prognozes-ir-nepataisoma-optimizma/

🙂