Ponai ir ponios, aš jums noriu pasiteisinti, nes mane apėmė svetimgėda. Visas triukšmas bloguose prasidėjo nuo to, kad ponas Nerijus Mačiulis (Swedbank ekonomistas) savo FB pradėjo skleisti tokias kalbas, jog mano svetimgėdos jausmas tapo nevaldomu. Taip, man gėda už tai, ką šneka kiti. Aš noriu pasiteisinti prieš jus, ponai ir ponios, todėl aš jums parašysiu visokių minčių, kurios man kilo.

Kartais sunku suvokti, ar žmogus nuoširdžiai taip galvoja, ar tik šitaip užribiškai trolina.

Žinokite, tai yra klaiku, kai supranti, kad įmonę atstovaujantis žmogus pasakoja, kad įmonė nepajėgi atiduoti pinigų tiems, iš ko tuos pinigus pasiskolina. Ir kad todėl reikia apmokestinti tą pinigų grąžinimą, nes kitaip per brangu grąžinti pinigus. Tai yra visiškas, nesuvokiamas KPŠ.

Spėju, kad ir ponia Lidžita kažkokį panašų jausmą pajuto, ir ponai iš Commonsense irgi. Ir dar daugelis kitų, kurie gal neparašė, bet visvien tą svetimgėdą pajuto. Gal ir kiti dar parašys, nes išties viskas atrodo gėdingai. Mums visiems reikia pasiteisinti. Štai aš ir teisinuosi dabar.

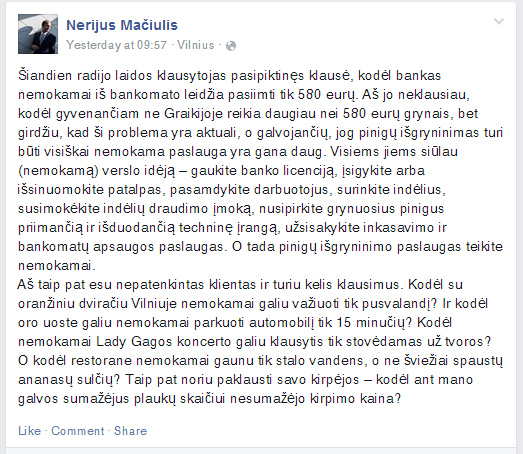

Ponas Nerijus Mačiulis nesupranta, kad žmonėms nereikia mokėti pinigų dviračių nuomos kompanijoms už tai, kad jie naudojasi savo pačių (nuosavais) dviračiais. Ponas Nerijus Mačiulis nesupranta, kad pastatęs savo mašiną mokamoje aikštelėje, nesuteiki tos aišktelės savininkams teisės naudotis savo nuosava mašina. Ponas Nerijus Mačiulis nesupranta, kad Lady Gaga duoda pridėtinę vertę (kaip pridėtinę vertę duoda bankui pinigus paskolinęs banko klientas), t.y., gauna pinigus už pasirodymą – jis galvoja, kad ji už savo pasirodymą gal primokėti turėtų arba pasilikti už tvoros. Panašu, kad ponas Nerijus Mačiulis nesupranta apie esminį ekonominį procesą – pridėtinės vertės kūrimą. Todėl pagal jį gaunasi, kad jei bankas pasiskolina pinigų iš klientų, tai tie klientai už tą pinigų pasaugojimą dar ir primokėti turi.

Bet čia gal pradėkim ne nuo to, kaip ponas Nerijus Mačiulis sugeba papasakoti, kad bankas, pasiskolinęs iš kliento pinigus, turi išlaidas kad pinigus grąžintų, o todėl tie, kas bankui paskolino, turi už tai susimokėti, nes bankas visokias išlaidas patiria. Pradėkim gal nuo to, ką išvis daro bankai ir kas yra pinigai.

Kad nebūtų gėda už kai kuriuos gyvenime pasitaikančius finansinius iliteratus, kurie galvoja, kad bankai jų pinigus pasaugo, niekaip neuždirba, o už tai ir reikia mokėti.

Iš ko uždirba bankai

Pinigai yra sąlyginė mainų prekė. Tai reiškia, kad patys jie vertės kaip ir neturi, bet tą vertę gauna dėka prekybos, kuri jais vykdoma bei dėka valstybės garantijų. Iš esmės, pinigų emituotojas – valstybė, garantuoja, kad už tuos pinigus bus galima kažkaip atsiskaityti ir kad ne pinigais negalima atsiskaityti (tam tikru pavidalu, kad būtų sumokėti mokesčiai, pinigai dalyvauja netgi barteriniuose mainuose). Štai ir viskas. Iš to ir atsiranda pinigų vertė.

Dabar įsivaizduokim, kad jūs turite pinigus. Ir bankas jums sako: „pinigai guli pas tave dėžutėje, bet jei padėsi pas mus, tai mes duosim tau procentų, o patys iš tų pinigų irgi uždirbsim, nes kažkam kuriam laikui paskolinsim. O kadangi daug kas pas mus pinigus laiko, tai visada galėsi pinigus atsiimti.“ Žodžiu, visa bankų veiklos esmė.

Taigi, turime paprastą dalyką: jūs turite pinigus, kurių vertę garantuoja valstybė, o su tam tikra rizika paskolinate bankui (rizika – nes bankas gali bankrutuoti), o už tai gaunate procentus iš to banko. O bankas skolina pinigus dar kažkam už procentus, todėl užsidirba.

Žiūrint pagal pridėtinės vertės sukūrimą, jūs, paskolinę pinigus bankui, sumažinate savo pinigų patikimumą (t.y., jų vertę), tačiau bankas jums už tai atsilygina daugiau, nei prarandama vertės. Taip atsiranda pridėtinė vertė. Bankas uždirba iš jūsų pinigų teikdamas finansavimo paslaugas (kurdamas didesnę pridėtinę vertę), todėl jums už tai primoka. Viskas sąžininga – bankas dirba pelningai, jūs irgi gaunate savo dalį.

Kuo makliavonės skiriasi nuo bankininkystės

O dabar pasižiūrėkim į visai kitokį procesą, kuris žinomas, kaip Ponzi schema, perėjusi į žlugimo fazę: jūs kažkam paskolinate pinigus, o tas kažkas jums pažada duoti savo dalį. Bet tie pinigai kažkodėl nukeliauja neaišku į kur, todėl schemos organizatorius visko neatgauna ir atsiranda minusas. Todėl visų pinigų organizatorius jau negali grąžinti, ką jau ten kalbėti apie procentus.

Taigi, pas organizatorių atsiranda problema: pinigus jis pasiskolino, o grąžinti negali. Tai ką jam tada daryti? Ogi skolintis iš kitų. Ir tada organizatorius daro viską, kad žmonės negalėtų jo apeiti ir kad negalėtų pinigų atsiimti. Pvz., sugalvoja kažkokius kliedesius apie tai, kad per jo elektroninių atsiskaitymų sistemą galima kokias nors prekes pirkti be eilės ar su kokia nors menama nuolaida. Ir dar, kad yra mokestis tiems, kas nori pinigus atsiimti ar pervesti kur nors kitur. Nes labai daug kainuoja visoks pinigų valdymas, kažkokia įranga, pinigų atvežimas ir taip toliau.

Žodžiu, prigalvojama kokių tik papuola makaronų, kad tiktai tų pinigų niekas negalėtų atsiimti. Nes jei žmonės susipras atsiimti tuos pinigus, tai Ponzi organizatoriui bus labai didelės problemos. Bet štai jei nuostoliai nėra dideli, tai tęsti galima labai ilgai. Toksai Bernard Madoff dešimtis metų tęsė, kabindamas visiems makaronus.

Žodžiu, čia šiaip tiesiog tokie pamąstymai apie tai, kaip vyksta, jei situacija pelninga (gerai veikiančių bankų atveju) ar nuostolinga (kokiais nors kitais atvejais).

Klausimas Nerijui Mačiuliui

Aš tai manau, kad bankai bando būti sąžiningais ir pelningais. Tiesiog šiaip kažkokie veikėjai susigalvoja kliedesius apie tai, kad jei kažkas tau paskolino pinigus, tai tegul susimoka už tai, kad juos grąžintum. Tokie veikėjai užmiršta, kad naudojasi ne savo, o svetimais pinigais. Pradeda įsivaizduoti, kad čia banko klientas, bankui paskolinęs pinigus, yra skolingas bankui, todėl turi susimokėti už tai, kad paskolino. Nes čia bankas, žinote, daro paslaugą klientui, kad iš jo pinigus pasiskolina.

Ponas Nerijau Mačiuli, o kokia Swedbank būklė? Ar pinigų pasiskolinimo ir grąžinimo skolintojams (t.y., jūsų klientams) verslas jau kainuoja per daug, t.y., liekate minuse? T.y., ar tikrai Swedbank yra tokioje situacijoje, kur negali užsiimti bankininkyste kitaip, nei apmokestindamas pinigų grąžinimą? Ar tikrai jūs tą norite pasakyti?

Ponas Nerijau Mačiuli, būtų malonu, kad paprastai atsakytumėte man, be išvedžiojimų apie tai, kad skolas grąžinti per daug kainuoja. Be visokių aiškinimų apie tai, kad tie, kas skolina bankams, turi už tai susimokėti, nes esą bankui kitaip per brangu tęsti tokią veiklą, kur pinigus grąžinti reikia. T.y., be visokių ten užmaskuotų ir kaip aš manau, neteisingų teiginių apie menamą Swedbank finansinį neįgalumą (nes aš suprantu, kad teigiate, jog Swedbank situacija nėra gera). Nes dar didesnio svetimgėdos jausmo aš nenoriu.

Ponas Nerijau Mačiuli, tiesiog noriu, kad ar jūs, ar kažkas kitas iš Swedbank man atsakytų kažkur čia tinklaraščio komentaruose ir išsklaidytų tas abejones, kurios man kilo, kai paskaičiau jūsų įrašą.

Rokiškis Rabinovičius rašo jūsų džiaugsmui

Aš esu jūsų numylėtas ir garbinamas žiurkėnas. Mano pagrindinis blogas - Rokiškis Rabinovičius. Galite mane susirasti ir ant kokio Google Plus, kur aš irgi esu Rokiškis Rabinovičius+.

- Web |

- Google+ |

- More Posts (1489)

Neatsakys Mačiulis. Lažinčiaus, kad neatsakys.

Atsakė per kitur. Sakosi, kad pelningas. Tik vat tada, jei visgi pelninga, tai nu man įdomu, kaip tada gaunasi, kad čia visgi reikia dar pinigus lupti už tai, kad pelninga. Kažkur čia man nesusieina galai -- arba ten ne taip, arba kitur ne taip, arba kažkokie ten gilesni finansiniai reiškiniai vyksta 😀

O kodėl niekas nepamini esminio dalyko, kad bankai su pinigėliais kortelėse skatina atsiskaitinėti, nes apmokestina tuos pas kuriuos atsiskaitai ta kortele. Kiek žinau, tai ganėtinai nemaža suma, dabar truputėlį apribojo, berods, LB atrodo. Tai yra begalė sprendinių, kad klientas būtų patenkintas, tarkim padarius mėnesinę apyvartą atsiskaitant kortele 2000 eur galima išsigryninti tarkim 2000 eur. Nesu ekonomistas, toli gražu, bet tikrai erzina, kai taip kvailai dėlioja tiek Swed, tiek kiti bankai pozicijas, tipo mes norim Jūsų, viską apmokestinam ką jųs veikiate, bet Jums mokėti..nenorim..ups, t.y. negalim..

Ir tad pradeda visi kalbėti kokie mes bankai nepelningi..Aha..Išsiimti iš įmonės pinigus 0,7 procento. Gauti už indėlius 0,2 procento už metus. Pagaunat mintį? Atsiskaitote kortele-apmokestinam įmonę, kad teikiam šią paslaugą, apmokestinam klientą kortelės mokesčiu, sąskaitos mokesčiu. Duodam paskolą vartojimo- minimum 7 proc. plius 1 proc. sutarties sudarymo mokestis, o kitur ir 9 proc. metinių. Tiesa, dar jei norėsi nusiimti gaautą paskolą kaip fizinis asmuo, teks suploti 0,4 procento. Ir čia vartojimo paskola, kuri grindžiama pasitikėjimu, o kai kur bankuose pamiršo kas yra vartojimo paskola ir draudžia, prašo laiduoti, dar ir turtą užstatyti..Vienu žodžiu.Kažkodėl bankų prievaizdas prastai grūmoja tiems bankininkams.

Dar prisiminkim kai kokius bankinius atidėjimus, kai į sąskaitą pinigai teįkrenta praėjus belenkiek laiko nuo atsiskaitymo kortele. Nusipirko klientas prekę, pinigus sumokėjo, o vat pinigų nėra.

Ponas Rokiški, praleidote vieną ne šiek tiek svarbią detalę. Lietuvoje bankai pasirašydami sutartis su įmonėmis (spėju ir su biudžetinėmis įstaigomis) dėl finansavimo, dažnai į sutarčių sąlygas įtraukia tokia sąlygą, kad „bla bla bla XXX įsipareigoja 100% savo darbuotojų DU išmokėti pervedant į YYY banke esančias sąskaitas“. Tokiu būdu bankai iš esmės apsunkina galimybes savo darbuotojams (aka savo klientams) rinktis banką, kuriame nori turėti savo sąskaitas ir kuriame nori išssigryninti savo pinigus. Manau ne vienas gali patvirtinti, jog atėjus darbintis darbdavys dažnai pasako „atsidaryk sąskaita YY banke, kad galėtume išmokėti DU“. Mano patirtis rodo, kad pasipriešinančių (t.y. laisvai pasirenkančių banką) darbuotojų būna ne taip ir daug..

Anksčiau išties tokia praktika buvo labai paplitusi, kažkada seniai, prieš kelioliką metų. Bet jei mano atmintis nemeluoja, vėiau tai gerokai nunyko, nes įmonė neturi jokios teisės reikalauti iš darbuotojo, kad darbuotojas imtų paslaugas iš kokio nors konkretaus banko, o tuo pačiu tai reiškia, kad ir bankas negali iš įmonės to reikalauti. Kalbant dar kitaip, darbuotoją įdarbinanti įmonė negali sudaryti sutarties su banku dėl darbuotojo gaunamų paslaugų už darbuotoją.

Atitinkamai, bankas daugų daugiausia gali įsiprašinėti per įmonę į kokius nors darbuotojams skleidžiamus makaronų kabinimus, bet ne daugiau.

Kalbant šiaip nuoširdžiai, aš tokią sąskaitas kur reikia atsidarinėti reikalaujančią įmonę darbuotojo vietoje patarčiau siųsti į gerą vietą, nes jei įmonė galvoja, kad ji už darbuotoją gali nuspręsti jo asmeninius reikalus, pvz., kur jam pinigus laikyti ir iš ko kokias paslaugas imti, tai čia ne įmonė, o šiknos skylė.

Dar 2008 dirbant vienoje draudimo bendrovėje man buhalterė pareiškė, kad arba turiu atsidaryti sąskaitą Swedbank, arba mano algai bus pritaikyti kažkokie tenais mokesčiai, taip kad matyt dar ne taip ir senai buvo tokios praktikos taikomos.

Kad praktika buvo agresyvesnė -- sutinku, kad ji nyksta -- irgi sutinku. Tačiau dar neišnyko ir yra gana gaji. Tik tiek, kad darbuotojai yra spaudžiami „švelniau“. Bet realiai neskubėčiau kaltinti įmonės, nes šiuo atveju sprendimas pradeda eiti nuo bankų, kurie permeta įmonei (derybų procese įmonėms tai neatrodo esminės sąlygos + tikimasi susitarti su darbuotojais) ir tada leidžiama darbuotojams.

Šitoj vietoj man įdomesnis kitas aspektas -- bankas įmonės rankomis įpareigoja darbuotojus atsidaryti sąskaitas pas jį bei pasiimti korteles, o po to aiškina, kad darbuotojai turi mokėti už tai, kad turi privilegija atsiimti atlyginimą.

Dėl tokių maklių dabar trijuose bankuose turiu sąskaitas. Ir ta pati įmonė, kurioje dirbau, du kartus keitė banką 2012-2014 ųjų metų laikotarpyje. Vienintelis pliusas buvo tik toks, kad atsidarius sąskaitą prašomame banke ir gaunant DU į tą sąskaitą, nereikėdavo mokėti debeto kortelės aptarnavimo mokesčio. Smagiausia buvo su paskutiniu banko pakeitimu -- reikiamą bankomatą ne kiekviename mieste (nekalbu apie kaimus) rasi, bet jei ir rasi, net didmiestyje jų bus vienas ar du. Dabar dirbu užsienyje, visiems nusispjauti, kuriame banke turi sąskaitą, pinigai už atliktą darbą pervedami nustatytos dienos vidurnaktį ir tavo nurodytą sąskaitą. (Skirtingai nei būdavo dirbant Lietuvoje -- alga dažnai vėluodavo kelias dienas, kartais ir savaites, ką jau kalbėti jei šventės išpuldavo…) ir praktiškai bet kuriame bankomate gali nemokamai išsigryninti pinigus. Tik dienos limitas yra pritaikytas.

Kas cia per kliedesiai???? Tai jeigu TU nenori, tai tu ir nesutinki su darbdavio sprendimu 🙂 Sakai NE, tu man pervesi i mano kortele, o ne i kokia nesamoninga ir viskas. Nori, kad ir grynais pasiimk 🙂 O jeigu sutinki, tai klausimas parsastas „ko tu cia sutikes verksleni?“ Imones isipareigojimai yra ne Jusu!

Pabandysiu atsakyti, nors su Swedbanku jokių reikalų neturiu. 🙂

Esmė tokia, kad dabar Swedbankas ir kiti skandinavų bankai Lietuvoje uždirbi ir negali ir nenori. Pradėsiu nuo negali.

Šiaip, pati bankininkystės schema nepasikeitė (t.y. bankas pasiskolina pinigus, moka skolintojui palūkanas, o užsidėjęs šiek tiek daugiau perskolina ir iš tos užsidėtos dalies uždirba). Tiesa, dabar pasikeitė vienas dalykas dėl ko šita schema tapo atvirkščia. Visų pirma, laikykime banko palūkanų dedamąją konstanta (kaip iš tikro daugiau mažiau mano ir bankai ir sakykim, kad ji yra 2 proc.). Anksčiau bankas galėdavo paskolinti brangiau nei jo marža, todėl likusią dalį palkanų atiduodavo skolintojams arba bent jau už dyką pasaugodavo pingus ir kokių nors dovanėlių duodavo.

Problema, kad dabar ECB numušė palūkanų normas ir paskolinti už palūkanas mažesnes arba bent lygias norimai maržai norimiems klientams Swedbank nebegali. Dalis jų (visokios valstybės) kartais net banko ir susimokėti už tai kad skolinasi paprašo. Dėl ko skolintojams neliko iš ko mokėti,(o pagal formulę indėlininko palūkanos+banko marža=skolinimo palūkanos, indėlininko palūkanos tampa neigiamomis. Aišku, visada būtų galima jas tokias ir nustatyti (ir tiesiog indėlininkams grąžinti mažiau nei jie paskolino ir nieko nevaidinti), bet kadangi tokiu atveju žmonės tikrai pasipiktintų, o dar ir Seimo narius pajudintų, tai bankai to daryti vengia ir apgaudinėja žmones prikurdami visokiu mokesčių ir taip užmaskuodami neigiamas palūkanas.

Dabar dėl nenori. 🙂 Swedbank ir kiti bankai ir dabar puikiai galėtų uždirbti didesnes palūkanas ir mokėti savo indėlininkams. Tam tereiktų prisiimti tik truputi daugiau rizikos (o toks yra banko darbas) ir skolinti didesniam ir rizikingesnių klientų ratui (o jie mokėtų ir didesnes palūkanas). To beje ir siekia ECB ir dėl to jis palūkanų normas mažina. Bet kadangi po krizės vadovai Švedijoje tiek įsibaimino, kad nusprendė jog bankininkystė visgi ne jų sritis ir dabar jie skolins tik labai nerizikingiems klientams, tai jų paskolų portfelis mažėja (o indėlių didėja), maža to mažėja ir pačios nerizikingų palūkanų normos, tai bankas nieko neuždirba ir turi mokėti neigiamas palūkanas indėlininkams.

Dar šiaip galėčiau prirašyti daug apie pačią monetarinę politiką, QE ir kodėl tokius mažų palūkanų laikus dar turėtume turėti ilgokai, bet čia jau visas atskiras straipsnis būtų, o ne komentaras. 🙂

Pala pala, negirdėjau nė vieno banko skolininko, kuriam būtų neigiamos, arba bent jau 0 palūkanos. Vat šitame žingsnyje iškart ir griūva šita aiškinimo grandinė „negali“

Ir nereik painioti čia ECB nustatytų neigiamų palūkanų. Komercinis bankas skolina iš MANO pinigų, o nė vieną įmonė (bent jau Lietuvoj) negali skolintis tiesiogiai iš ECB su neigiamom palūkanom. Tai vat ir gaunasi, kad aš bankui primoku už savo pinigus, o bankas iš skolininko irgi susirenka procentą ir ne vieną. Kurioj vietoj čia jis neigiamas palūkanas apturi nė su žiburiu neįžiūriu

Dar yra indėlių draudimas primestas kurį bankas turi dengti, nustatytas valstybės. Bet vėl čia atskira tema.

Indėlių draudimas yra žymiai pigesnis savo esme, nei pinigų įšaldymas (t.y., atėmimas teisės sąskaitoje esančiais pinigais bankui naudotis).

„negirdėjau nė vieno banko skolininko, kuriam būtų neigiamos, arba bent jau 0 palūkanos.“ CHF valstybe skolina pinigus bankams su neigiamom palukanom.

Tai skolinimo palūkanos ir neturi būti neigiamos (nors neabejoju, kad ir tokių intrumentų yra Swedbanko balanse). Bankas iš teigiamų skolinimo palūkanų sau pasiima matyt gana nemažą maržą (kuri mažėjant paskolų portfeliui dar turėtų ir didėti, pasiekti pelningumo tikslus juk reikia), vėliau dar indėlių draudimo įmoką, jau nekalbant apie palūkanų kreivės efektus (dėl ko, iš 10 m. trukmės paskolos palūkanų atėmus visus šituos dalykus ir dar likus labai mažam teigiamam dydžiui, bankas už trumpalaikį indėlį vis tiek mokės neigiamas palūkanas).

Mielai sutikčiau mokėti bankui už pinigų saugojimą, jei bankas tą ir darytų. Bet jie daro viena, o ima mokestį už kita -- štai kur problema. Jei daro biznį su indėliais, turi dalintis rizika bei pelnu su klientais.

Juk bankai priima saugoti mat. vertybes už atlygį ir čia viskas aišku. Problemos prasideda, kai pradedama kaimietiškai gudrauti, imti mokesčius už menamas paslaugas ir slėpti informaciją. Spaudžiami valdžios bankai stengiasi „atsigroti ant indėlininkų“ -- silpnesnių ir menkiau informuotų.

Jie iš esmės taip ir daro. Tačiau šiuo metu tiesiog nesugeba uždirbti tiek, kad ir patiems užtektų ir indėlininkams liktų. Todėl kad išlaikytų pelningumo rodiklius neuždirbtą pelną (taip pavadinkime skirtumą tarp banko uždirbto palūkanų pelno ir norimo uždirbti pelno) atsiima iš indėlininkų. 🙂

Aišku, jie galėtų uždirbti daugiau darydami kas jiems priklauso -- prisiimdami riziką, bet permesti nuostolius indėlininkams/pasiimti pelną iš indėlininkų (kaip tai bepavadintume) yra paprasčiau.

Tai gali mokėti. Niekas juk nedraudžia banke seifo išsinuomoti ir jame savo pinigus laikyti, ir niekas jais nesinaudos, niekam neskolins ar pan.

Neseniai ėmiau vartojamąją paskolą. Štuka eurų, dviem metam. Palūkanos…. tadadam… 12 proc. Geras, ania? Neuždirba, škia? Likimo ironija -- pusė skolintos sumos nė nepanaudota, dar 150 eurų jau atiduoti 😀

Bankui Jūs esate tas nemylimas klientas, nes esate tas atseit labai rizikingas. Dėl to, nors ir mokate daug, bet Jums paskolos bankas duoti nenori. Bet va įkeistumėte kokį nekilnojamą turtą. 😀

Bankas niekuo nerizikuoja, nes mano alga yra pervedama į jo sąskaitą. O dėl nekilnojamojo turto, tai aš jį pirkau su paskola iš to paties banko ir liko 13 m. su trupučiu. Tik dabar jau ta investicija jiems nerizikinga, nes mano buto paskolos likutis pasiekė maždaug tą vertę, kurią jie gautų jį pardavę. (Buto pagerinimas, čia aišku, nebūtų įskaitomas). 🙂

Tai Mačiulis komentaruose atsakė, kad indėlininkų bankams nereikia, jog jie galėtų skolinti pinigus. Tad tiesiog banko indėlininkams laikas persiorientuoti iš bankų, gyvenančių iš skolinimo į įstaigas, kurios siūlo tiesiog operacijų su tavo pinigais paslaugas, kaip pvz paysera

čia jau tada kitas ekonominis klausimas: kodėl jei jau taip nebereikia indėlininkų, iš skolininkų jie plėšia tokias dideles palūkanas? juk ECB bankams dar primoka?

ta prasme, kur tada naudos dalinimasis su visa ekonomikos grandine?

Taigi. Jei bankams nepelninga, tai gal pelninga būtų tiesiog įvairiarūšiams finansiniams tarpininkams visokiems.

vat įdomu, kaip čia jau taip yr, kad aš, iš esmės pradinis pinigų šaltinis, nieko už tai negaunu? dar primoku tarpininkui, kaip ir jūs? Sutinku, primoku gal ir ne daug per tuos sąskaitų aptarnavimo mokesčius, bet visgi ekonominės logikos man trūksta. Be to reiktų įvertinti, kad turiu ir netiesioginių nuostolių, nes man atrodo, kad šiuolaikinės indėlininkų palūkanos atsilieka nuo infliacijos (ji vis dar yra Lietuvoje, atrodo)

Viskas būtų ok su tais tarpininko mokesčiais, jei ne tai, kad visgi bankas gali atlikti ne tik finansinio tarpininkavimo funkcijas, bet ir paskolų teikimo.

Manau,metas p. Rokiškio straipsnius kelbti ir tokiuose portaluose,kaip Delfi ir pan. -juk reikia atskleisti tos bankinės „propagandos“ esmę plačiau. Dabar susidaro įspūdis,kad mus žiniasklaidoje gyventi moko vien bankus atstovaujantys „mokytojai“.

Atsiprašau- skelbti.

Su tokiu nedideliu absurdu jau seniai susiduriu, bet įtariu ne tik SWEDbanke tas pats: turiu dvi korteles, debetinę ir kreditinę. Debetinėj sąskaitoj +10000 litų, kreditinėj -50 litų. Už tuos 10000 litų negaunu jokio procento, tik sąskaitos mokestį, ir kortelės mokestį. Už kreditinę gaunu irgi kortelės mokestį, sąskaitos aptarnavimo mokestį ir procentus už paskutinį pirkinį

(O jei) banko viduje skyriai atskirti pagal skirtingas veiklas ir centrinė planinė valdžia kiekvienos dalies pelningumą matuoja. O visokie „grynųjų operacijų“ skyriai vien tik minusą generuoja ir pagal tuos minusus juos progresyviai/pačioliškai optimizuoja -- neperspektyvių skyrių vadovų nugaros randuotos nuo botagų kirčių, kai nelieka sveikos vietos, tai lekia galvos, o pavaduotojai užima jų vietas ir taip be galo.

Aš spėju, kad kaip tik į dešimtuką galit būti pataikęs. Nes būtent toksai elgesys, kai pardavimų kanalas (kliento proceso pateikiamumo didinimas) yra ribojamas -- tai požymis, kad organizacijoje kaštų centrai yra supainioti su pelno centrais, t.y., neteisinga finansinė struktūra. Ir kai tai vyksta banke, tai labai labai įdomias mintis kelia.

Pelno centras visada turi būti ten, kur didinamas kliento proceso pateikiamumas, t.y., kur klientas gauna pridėtinę vertę, naudą. Kai būna atvirkščiai -- tai yra požymiai, kad vyksta kažkoks neteisingai paskaičiuotas TCC (total cost cutting) pobūdžio optimizavimas, paremtas prielaida, kad organizacija, o ne klientas gali diktuoti reikalavimus. Nesant prievartinio kliento pririšimo, tokie optimizavimai baigiasi labai prastomis pasekmėmis.

Kažkada, 20 a. pradžioje, bankai buvo nepriklausomos įstaigos, kurios leisdavo pinigus, juos saugodavo ir ribotais kiekiais skolindavo. Į praeito amžiaus pabaigą jie buvo užreguliuoti iki mirties, todėl turėjo orientuotis į trumpalaięs pajamas ir jų pagrindiniais pajamų šaltiniais tapo valdiškų fiatinių pinigų skolinimas bei valstybinių obligacijų supirkinėjimas.

Bankai iš esmės tapo pseudovalstybinėmis įstaigomis ir kuo labiau visas jų segmentas artėja link savo logiškos baigties -- faksų aparatų likimo, tuo labiau pasirodo biurokratinis mentalitetas: mes nieko negaminam, klientai tegu derinasi prie mūsų, pas mus specifika ir t.t.

Taip, jei žiūrėsim bendro proceso, tai yra tokie požymiai, kad komerciniai bankai susilieja su valstybe kažkokiais visai jau stagnacinio pobūdžio ryšiais. Ir mentalitetas irgi randasi toks -- „įvesim reguliavimus, žmonės prisitaikys, niekur nesidės“.

Net Lietuvos bankas prašneko apie pastovų mokestį už banke turimą sąskaitą- apie 2 eurus per mėnesį. Peršasi išvada-jei gautum atlyginimą grynais,per metus sutaupai 24 eurus. Arba kokia bobutė,nuėjusi prieš Kalėdas į kokio banko skyrių,išsiaiškina,kad jos sąskaita per metus sumažėjo 24 eurais.

,“…žmonės prisitaikys,niekur nesidės…“.

http://www.15min.lt/verslas/naujiena/finansai/vitas-vasiliauskas-662-510135

Wow, ne straipsnis, o kliurku rinkinys.

a) pinigai turi daugiau funkciju negu mainu priemone.

b) taip, bankas naudojasi Jusu pinigais -- negrynuju pavidalu. Tai Jus naudokites negrynaisiais pinigais i sveikata.

c) negrynuju pinigu transformacija i grynuosius yra paslauga (turinti savus kastus).

d) pinigu laikymo banke rizika, ko gero yra mazesne nei laikymo namuose (it depends, bet daugeliu atveju turetu buti taip)

e) trumpo ir vidutinio termino dkk/sek/chf bondai prekiaujasi uz minusa. Net pinigu rinka situ valiutu yra neigiamoje zonoje. Todel seifo/saugumo mokestis uz paskolas vyriausybems ir bankams kai kada yra 2014/2015 m. realija.

a) irelevantiška

b) esą jei bankai apriboja galimybes gryniesiems, tai reiškia, kad naudotis negrynaisiais, kaip bankai susigalvoja

c) šitie kaštai yra ne pinigų savininko, o banko problema, nes jis skolinasi, o ne pinigų savininkas

d) tai niekaip nesusiję su pinigų išdavimo ar gavimo ar turėjimo apmokestinimu

e) taigi, tarus kad kažkuriame segmente dirbama nuostolingai, klausimas, ar tai gali būti kokiu nors formaliu pagrindu teigti, kad skolon gauti pinigai turi būti apmokestinami

Kaip matome iš duotojo, iš 5 tamstos teiginių 2 yra irelevantiškas bulšitas, o likę 3 niekaip nerodo to, kad skolininkas (bankas) gali už skolos grąžinimą reikalauti pinigų iš skolintojo.

Maladiec! Pagaliau protingas balsas tarp visu tu kliedesiu!:) Tiesiog visiems reikia suprasti, kad tu perki paslaugas is banko uz kurias turi moketi. Kiek uz jas moketi cia jau kitas reikalas… O kad valstybiai paprasciau kontroliuoti per bankus vaiksciojancius pinigus ir zmones kuriu tie pinigai tai cia valstybiniu istaigu nasumo didinimas, kuri vertinu kaip pliusa 🙂

Požiūris apie tai, kad čia labai gerai, nes tada valstybė gali visus labiau kontroliuoti ir kištis į gyvenimą -- labai įdomus. Patinka jaustis valdomu?

Jei gerai pamenu Šimašius siūlė atskirti vartotojo banke laikomas lėšas į skirtingas sąskaitas viena einamoji kita kaupiamoji (ta kuria klientas leidžia bankui naudotis). Bet bankai tam pasipriešino. Jies patogiau naudotis visomis jūsų lėšomis sąskaitose.

ING banke grynųjų išėjimas nemokamas. Kas metus susimoki draudimus administracinius ir t.t. Kiekvienas punktas išskaidytas viskas puikiai matosi už ką moki. Pakanka „green accounte“ tireti virš 5000 € kad administracijai mokesčiai „nekainuotų“. Plius pavedimai visoje euro zonoje nemokami.

Tas sąskaitų atskyrimas išties reiškia, kad vietoje įprastų bankininkystės funkcijų (paskolų teikimo, kas suponuoja ir multiplikaciją) bankas teatlieka finansinio tarpininko funkciją (pinigų išdavimo ar sąskaitų apmokėjimo). Žinoma, kad pelningumas tada mažesnis, nes lieka tik optimizuotis, konkuruojant per tas finansines paslaugas.

Skylė logikoje:

Indėlis ir paskola -- viena funkcija, patys suprantat kokia.

Bankų perlaidos šalies ribose ir už jų -- antra funkcija, Jūsų algos kelionė į Jūsų sąskaitą, kodėl? Nes darbdaviui taip paprasčiau. Nepatinka -- aiškinkit ne bankui, o darbdaviui.

Galimybė atsiimti grynuosius pinigus ne banko filialuose -- trečia funkcija, leidžianti išvengiant eilių ir be būtinybės važiuoti per puse miesto ar taikytis prie banko darbo valandų.

2000 Lt limitacija bankomatuose egzistavo metai iš metų, bet jei neklystu paros norma banke išvis neegzistavo arba buvo 10 kart didesnė (as in leido išsiimti daugiau). Visada galima nukulniuot iki filialo, atstovėt eilę ir pasiimti grynuosius ten, deja reikia eiti, ergo, reikia verkti.

Aišku bankai uždirba iš žmonių ir norisi pabitchint dėl to, bet taip lenkiškai prašaut pro logiką yra tas pats kaip skųstis, kad servise susitaisei mašiną ir dar turi papildomai mokėt už pepsi iš vending machine.

Nerijaus Mačiulio argumentas still stands, o blogautorius gauna šaukimą į alfa.lt redakciją.

Ponas, neskaitėt straipsnio ir bet ginčijatės. Ginčijatės neskaitęs -- vadinasi, esate durnius. Durnius esate, o apie logiką man čia naglai aiškinat. Reiškia, kad esate ryškus durnius. Čiuožkit iš čia.

Straipsnį deja perskaičiau. Dėl visa ko permečiau akimis ir dar kartą. Visgi niekur nepamačiau kodėl banko klientai negali nueiti į filialą ir ten atsiimti norimos pinigų sumos be mokesčiu ir limitacijų. Nematau ir Jūsų atsakyme. Alfa.lt would be proud. Linkiu neašaroti prie bankomato kuris taip beširdiškai Jus apvaginėja.

Matau, kad neperskaitėt, bet įžūliai kabinat makaronus, kad perskaitėt. Nes ginčijatės ne su straipsnio turiniu, o su savo paties beliberda visokia, apie kurią nieko straipsnyje nebuvo. Išbaninu. Nerašinėsit man čia daugiau.

Jei bankui perskolinimas nuostolingas, tai jis gali paskolinti tik naujai atneštus pinigus (nes senųjų dėl nuostolių mažėja). Taigi, jis automatiškai pradeda dirbti pagal Ponzi schemą. Man atrodo, kad tai ne tik blogo darbo požymis, bet ir nusikalstama veika…

Na, kai šitaip būna, tai bankui tenka užsidaryti. Laiks nuo laiko pasitaiko tokių uždarymų.

Minėtas Šimašiaus projektas -- depozitinė sąskaita. Ten esami pinigai atskiriami nuo banko naudojamų pinigų. Už tokį laikymą reikia mokėti, tai normalu, bet bankas jais nedirba, tad ir prarasti negali, plius į tokius pinigus negali būti nukreipta pretenzija, jei bankas griūna. T.y. Depozite pinigai automatu grįžta savininkams. Čia po Snoro buvo, kai valstybė teisės aktuose numatė pareigą anstoliams, notarams laikyti „depozitinėse sąskaitose“ klientų pinigus, bet bankui griuvus, valstybė plovė rankas. Nors anstokiai per teismus išpešė dalį atgal.

Visgi prispaude NM uodegą bankas. Praeitu metu pabaigoje NM aiskino kaip gerai yra euras nes bankai del valiutos nekonvertavimo praras apie n milijonu pajamu. T.y. tiek milijonu gyventojai nesumokes bankam uz operacijas ir juos gales isleisti alui or so.

Itartinai atrodo bankininkas kuris dziaugiasi kad bankas praras pajamas.

Ilgai nereikejo laukti banku atsako: pajamos uz isgryninima, pajamos uz antra saskaita ir dar bala zino ka trauks.

Dabar, kaip ir priklauso, Maciulis gina banko bottom line kelimo argumentacija, nors greiciausiai is visu add-ons’u anys uzdirbs daugiau nei is lt/eur konvertacijos.

Šiaip po visos šitos komentavimų istorijos pasidarė įdomu, kiek ištikrųjų dėl finansinių institucijų (bankų), kaip tarpininkų, elgesio būna efektyvūs geri centrinių bankų norai.

Turiu omeny, kad ECB nori skatinti ekonomiką įliedamas nemokamų, netgi primokamų paskolų (neigiamos palūkanos). Įmonės imti jų tiesiogiai negali, turi naudotis komerciniais bankais. Komerciniai bankai didelės mašinos ir kažkokiu laipsniu „amortizuoja“ gerus CB norus užmesdami savo palūkanas, tuo pačiu visiškai nekeisdami užtikrinimo reikalavimų išduodamoms paskoloms. Ir tokie dalykai tikrai labai sumažina laukiamą „nemokamų“ pinigų poveikį ekonomikos skatinimui. Įdomu, ar kas nors tyrė -- kiek?

Čia ne pirmas N. Mačiulio nusišnekėjimas. Man jis seniai nebeatrodo kaip rimtas ekonomistas, kai dar sėdėdavo Rūtos ar Astos tv pokalbių laidose ir agituodavo prieš progresinius mokesčius. Aš ne prieš, kad jis progresinių mokesčių nenori, bet jo argumentai, kodėl tų mokesčių nereikia, būdavo tokie pat „mediniai“ kaip ir dėl bankinių operacijų apmokestinimo pagrįstumo. Gal žmogus ir nekvailas, bet tas apsimetinėjimas, kad mes jus apiplėšinėjam dėl kilnesnio tikslo, nedaro garbės nei jam nei jo atstovaujamiems kolegoms.

Man tai apskritai jausmas toks, kad Mačiulis (analogiškai ir Gitanas Nausėda) -- tai tik banko veidas ir kažkokia (ne)mokama reklama (pastoviai įvardijamas konkretus bankas). Niekaip nesuprantu kaip tokie svarbūs bankui žmonės (vyr ekonomistai) pastoviai televizoriuj kaip kokie atstovai spaudai.

Aš čia vienintelis visam šitam reikale pasigendu pagrindinio akcento? Bankams NEREIKIA turėti 100 eurų, kad galėtų paskolinti 100 eurų. Tam padaryti jiems pakanka turėti vos 8 eurus (kapitalo pakankamumo normatyvas) ir žmogaus parašą, jog jis įsipareigojęs tą 100 grąžinti. Toliau, gavęs parašą, jog jam kažkas skolingas 100 eurų, bankas jau gali skolinti 1000 eurų. Šitaip iš 8 eurų bankas iš oro jau pasidaro dar 992. ir čia be palūkanų! Todėl nepainiokite banko paskolų ir fizinio asmens GRYNŲJŲ pinigų indėlių. skolina bankas tik skaięiukus iš kompiuterio. Grynųjų lagamino tikrai neskolina. Todėl ir gaunasi, kad paskolina kažkokius skaičiukus popieriuje, o jei tai kokia nors vartojamoji paskola- ima klientas ir užsimano tą paskolą išsigrynint. O bankas grynųjų nespausdina. Todėl jis gali jų išmokėti tik tiek, kiek jų būna indėliais sunešę kiti žmonės. Tai vat dėl to ir nori bankai, kad kuo daugiau naudotumėmės tais išgalvotais ir NEEGZISTUOJANČIAIS skaičiukais. Bet deja, tokie monetariniai modeliai anksčiau ar vėliau visada sulaukia visokių krizių, bankrotų ir t.t. nes pakanka, kad PINIGŲ SAVININKAI vienu metu užsimanytų išsigryninti bent 10 procentų savo pinigų- ir bankrotas. nes pinigų yra tik 8 procentai.

Bėdelė tik ta, kad bankui norint paskolinti 100 eurų reikia turėti ne 8, o 109 eurus, ar jūs įsivaizduojate, kad į savo balanso įsipareigojimų pusę bankas traukia savo atspausdintą popierelį „milijonas pinigų -- 1 000 000 ***vienas*nulis*nulis*nulis*nulis*nulis*nulis***“?

Iš tokio nuotrupinio suvokimo apie bankinę veiklą ir kyla didieji mitai apie storą piktą dėdę, kuris atima visus jūsų pinigus..

Šiaip tai su multiplikavimu tame ir įdomumas, kad formaliai 109, bet paskolini 100, tas pakliūna vėl į banko sąskaitą ir wow -- vėl galima kažkam paskolinti. Taip, tai nėra pinigai, kurie atsirastų visiškai iš oro, bet tai kartu ir nėra taip, kad bankas skolinamus pinigus garantuotų didesne suma, nei skolinama.

Na taip, sąlyginę emitavimo funkciją bankai atlieka, bet kai viskas suprantama taip graudžiai supaprastintai kaip ankstesniame komentare, tai net skauda skaityt, juk ne Delfyje mes.

Basel III ir būsimos versijos bankus galutinai pastatys į kampą- prasideda kapitalo išsaugojimo, kontracikliniai buferiai, griežtinami rizikos valdymo reikalavimai, jau girdėti diskusijų apie indėlių draudimo sumažinimą iki 90% ir pan. Šiais laikais bankai nebėra paklausi prekė.

Ir išvis, būkim biedni, bet teisingi: jei mum BVP augimas yra gerai, NT kainų augimas yra gerai, atlyginimų augimas yra gerai, tuomet suvokim ir pripažinkim, kad ir palūkanos bei bankinis pinigų emitavimas yra gerai, nes be to neturėsime ir minėto augimo- augimui būtinas pinigų masės didėjimas.

Įdomiai N. Mačiulis supranta bankinę veiklą. Visada galvojau, kad tai ne pinigų saugykla, o atsiskaitymų palengvinimui ir paskolų išdavimui skirta įstaiga. Man rodos juk ne 100% indėlių yra laikoma rezerve. Tai kur tada likusi suma? Jeigu pinigų gryninimas yra toks nuostolingas tai davai išvis gal negryninkit ir dar geriau visus skyrius uždarykit ir likit tik internete. Dar geriau sujunkit ir automatizuokit sistemas taip, kad gyventojas automatiškai gautų paskolą net nenorėdamas, nes nu kam nors juk jam reikia pinigų tai mes ir duodam jam. Matot kokie mes geri ir pūkuoti.

Is patirties:

Uk nei vienas bankas neima ne tik mokescio uz pavedimus I/is bet kurio banko salies viduje ar isgryninima (iki tam tikro limito per diena) is bet kurio banko bankomato (ta prasme – su lloyds korta issigrynini is rbs, hsbc ar natwest), bet jie nemokamai isduoda, bet kada keicia ir visaip kitaip administruoja ne tik debetines, bet ir kreditines korteles, daro akcijas atrakcijas – suteikia galimybe naudotis kreditke be palukanu iki 36 men ar ilgiau (jauti jega? Nusipirkai kazka su kreditke ir 3(!) metus nemoki palukanu, tik minimalia imoka, basically – free credit), ir dar visa kruva paslaugu teikia nemokamai – tik tam, kad savo babkes, santaupas ar alga pervedinetum pas juos. Nemokamai, beje tiek internetu, tiek pas kasininke.

Lietuvoj, bl, net einamajai saskaitai imamas aptarnavimo mokestis kreditkej – menesinis mokestis darai pavedima, tai sumoki pavedimo mokesti ir dar sumoki gaudamas pavedima ir viskas uz tai, kad tas funcijas atlieki pats… arba judini vargsa klerka.

Davai, dar paginkime banka

Pingback: Nerijus Mačiulis: O bankomatas tavo? | Rokiškis Rabinovičius

Siulau atkreipti dar demesi i Basel III paketa. Kiek pamenu ten yra trumpo likvidumo (1 men) ir ilgesnio (12 men) reikalavimai. Ten lygtai logika gaunasi tokia, kad indeliu praktiskai neapsimoka tureti arba su zemom palukanom, nes reikalauj daug kapitalo, palaikyti normalius rodiklius. Bet cia buvo senai, tai atmintis gali slubuoti.

Reiketu siek tiek suprasti finansus ir dabartine situacija su bazinem palukanu normom, o tada jau rekti pradeti ir apsimesti kad blogeris geriau uz ekonomista ekonomika ismano…

Siandien bankas pinigus gali skolintis uz 0.25% is centrinio banko. Gali skolintis is gyventoju uz 0%, taciau skolinantys is gyventoju reikia indeliu draudima moketi 0.45% Lietuvoje

Taciau indeliai nera tik terminuoti indeliai bet ir einamieji -- tiesiog pinigai saskaitoje, todel gaunas kad netgi nepriemant terminuotu indeliu, bet klientams tiesiog laikant pinigus saskaitoje bankas patiria 0.2% nuostoli nuo tu pinigu (0.25-0.45=-0.2)

Taigi esant tokiai zemai palukanu normai kiekvienas euras banko balanse nesa nuostoli, ir bankai labai dziaugtusi jeigu tuos eurus gyventojai pasiimtu ir ju nereiktu bankui saugot ir dar indeliu draudimo moket.

Ponas, taip gi būtų viskas labai gražu. Tegul užsidaro tą savo fiziniams asmenims teikiamų bankininkystės paslaugų biznį ir viskas tvarkoje bus. Klausimas tik toks, kad kodėl gi visgi bankai nori tų sąskaitų pas save? 🙂

Pingback: Kaip Nerijus Mačiulis galėjo išvengti blogerių ešafoto? | Komunikacijos amatininkai

1) nu bet kam varyt, ant tų bankų -- gi galima naudotis kredito unijom, katros daug paslaugų (pavedimai, kortelės, gryni pinigai) duoda nemokamai arba su didesniais nemokamais limitais.

2) galima įsivaizduoti, kad yra pinigai bendra prasme, ir 1 jų rūšis yra „gryni“ pinigai. Natūralu, kad „gryni“ pinigai yra daug brangesni už „negrynus“, nes „grynus“ pinogus pagal poreikį reikia nuolat perskaičiuoti, kažkur nusipirkti arba parduoti (nes jie irgi yra „prekė“), atsivežti, kažkur laikyti ir saugoti, pastatyti ir aptarnauti bankomatus. Taigi vien išlaidos. todėl aš suprantu natūralų bankų norą kuo mažiau terliotis su „grynaisiais“, su didesniais komisiniais mokesčiais jie nušauna 2 zuikius -- mažiau tokių operacijų (kas tolygu mažiau eilių, skyrių ir darbuotojų), geresnis pelningumas. Ir man atrodo sąžininga, kad šitas bankų išlaidas per surenkamus komisinius turi padengti tie klientai, kuriems reikia „grynųjų“, o nebūtų taip, kad šitos išlaidos būtų kažkaip kitaip padalintos visiems klientams kitais moesčiais ar palūkanų maržom.

3) dėl atlyginimų. Negirdėjau, kad darbo užmokestį būtų privaloma išmokėti grynaisiais. tai yra darbdavio pasirinkimas, ir daugeliu atvejų jam patogiau padaryt 1 pavedimą į banką su algalapiu, kur bankas išskirsto algas į darbuotojų sąskaitas. Po to jau žmogaus reikalas, ką jis veikia su pinigais sąskaitoje ir kaip optimizuoja su šiuo klausimu savo išlaidas.

4) 580EUR (>2000LTL) nemokamai išgryninama suma yra visai adekvati Lietuvai. kieno mėnesinis biudžetas telpa į 580E, tiems nemokama, kas netelpa -- susimokės ir nenubiednės (arba dukart pagalvos, ar tikrai jau neišsivers be TIEK grynųjų).

O tie, kuriem reikia didesnių sumų „grynųjų“ dėl perkamų turguj mašinų, daromų remontų be sąskaitų etc etc, teks susimokėti 0.4-0.8% bankui už dalyvavimą daugiau mažiau šešėlinėj ekonomikoj 🙂

ir ieškokit bankų, kur mažesni komisiniai, taip kaip ieškoma akcijų ar 10cnt pigesnio pieno 🙂

kas cia daros…?

http://www.lrytas.lt/verslas/mano-pinigai/bankai-ruosia-dar-viena-staigmena-klientams-ji-nebus-maloni.htm

Pingback: Paprastas išaiškinimas, kodėl mes turime bankams mokėti už savo pinigus