Kažkaip prieš kelias dienas pasitaikė su vienu kolega persimesti apie bankus, kurie yra Rusijoje. Iš pirmo žvilgsnio keistokas dalykas, bet tenykščiai bankai labai būna nepatenkinti, kai klientai ima gerinti savo verslą, ypač kai tai klientai, kurie užsiima tiekimu.

Kai bankas duoda verslui paskolą, jis visai nenori, kad tas verslas susimažintų savo poreikį paskoloms. O paskolų juk labiausiai reikia tiems, kam nelabai sekasi.

Kolegos prielaida buvo apie tai, kad bankai pamato, jog pas klientą, gavusį paskolą, sumažėja sandėlyje esančių prekių kiekis, todėl bankas ima jaustis nesaugiai, nes gaunasi mažesnės garantijos. Bet čia ne visai tiesa. Tiksliau, visai netiesa.

Kai bankas duoda paskolą įmonei, užsiimančiai prekyba, ta įmonė už paskolą nusiperka prekes ir jomis prekiauja. T.y., prekių buvimas tampa kaip ir paskolos grąžinimo garantija. Wrong.

Realios priežastys kitur. Daug paprastesnės. Per daug paprastos ir akivaizdžios, kad lengvai pasimatytų. Kad ir kaip keistai kam nors beatrodytų, bankams paprasčiausiai nepelninga, kai klientai efektyviai dirba.

Išties bankuose visi supranta, kad jei įmonė nesugebės grąžinti paskolų, tai greičiausiai ir tos įmonės turimos prekės nėra likvidžios, ir jokios iš to naudos. Tad kalbos apie tai, kad sandėlio didumas užtikrina banko saugumą – tai paprasčiausiai niekai. O ir šiaip, jei jau klientas nutars sumakliavoti, tai numakliavos kaip nors, kad bankas nieko nepadarys, kad lėšas atgautų. Nes nepastatys gi bankas nuolatinės kontrolės, sargų, savo vadovų ir taip toliau.

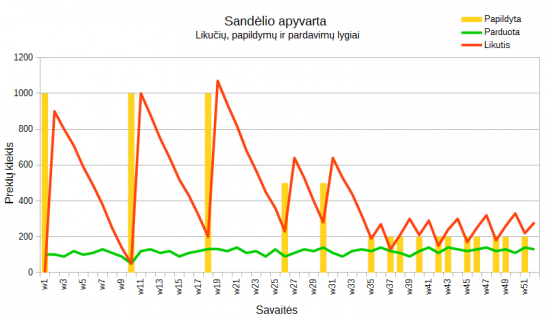

Visas ToC tiekimo grandinės buferių valdymas yra paremtas labai paprasta mintimi: dažnai sandėliuose būna labai dideli lėšų užšaldymai, o kartu ir didelės rizikos, kad kažko nepavyks parduoti, t.y., nuostoliai. Nieko gero. Todėl jei vietoje didelių užsakymų darysime dažnesnius mažus, kurie bus labiau paremti realiais poreikiais, tai ir lėšų bus mažiau užšaldyta, ir rizikos bus mažesnės, ir negana to, greičiau bus galima prisitaikyti prie rinkos poreikių.

Tipiškas optimizavimas: tikriname ir užsakinėjame dažniau, tačiau mažesniais kiekiais. Rezultate – mažas apyvartinių lėšų užšaldymas, geras pelningumas. Ir didelių paskolų nereikia. Taip ir pagerėja reikalai įmonėse.

O vat dabar pasižiūrėkime, kaip tai mato bankas: klientas ėmė milijono paskolą ir užsakinėdavo prekes kartą per tris mėnesius, didelėmis partijomis. O dabar vat ėmė ir pasioptimizavo, užsakinėja prekes kartą per savaitę-dvi. Ir vietoje milijono paskolos jam tereikia poros šimtų tūkstančių. T.y., belenkiek kartų mažiau. Ir pelno bankas gauna belenkiek kartų mažiau.

Taigi, klientas banko požiūriu tiesiog didina pinigų prasukimo dažnį, t.y., tą pačią sumą pravaro belenkiek kartų greičiau. Ir taip gali išsiversti su mažomis pajamomis, nes per daug gudrus. O bankui reikia užsidirbti iš palūkanų, kur iš paskolos gautų. Ir kuo dažnis bus mažesnis, tuo didesnės paskolos klientui reiks. T.y., banko situacija yra labai aiški: kuo klientas dirbs blogiau, tuo bankas užsidirbs daugiau.

Aišku, joks jokio banko atstovas jums nepasakys to, kad bankas suinteresuotas blogu jo finansuojamų įmonių darbu. Bankas geriau šnekės apie tai, kad jei klientas turi mažas atsargas, tai banko rizikos didelės, negali pasitikėti klientu ir taip toliau. Ir kad klientui geriau turėti atsargas ir užsitikrinti stabilumą ir taip toliau. Ir kad bankas yra geradarys, kuris labai padeda. Not.

Vis atrodo visiems, kad jie išvengs spąstų. Bet jei spąstų nepastebi netgi įmonės, kurioms bankai trukdo optimizuoti savo sandėlius, tai ar išties taip jau visiems viskas aišku? Geri spąstai visada tokie, kad auka neįtaria, kad tai spąstai.

Žinote, kaip su greitaisiais kreditais? Tos firmos yra suinteresuotos, kad paimtumėte kuo didesnę paskolą ir kuo didesniam laikui, bet ne tuo, kad jums gerai būtų. Kuo jums blogiau, tuo labiau jūs galite sėsti ant greitųjų kreditų adatos. Su bankų paskolomis iš esmės tas pat.

Tiesiog priimkime tai kaip realybę: bankų pinigai savo esme yra nuodingi, nes bankas suinteresuotas maksimaliu įmonės buferių didinimu ir sandėlio apyvartumo mažinimu. T.y., jei tampate priklausomu nuo banko tiek, kad jis galėtų įtakoti jūsų verslo sprendimus, bankas jus vers daryti sprendimus, kurie naudingi bankui, bet jums ne tik neduodantys naudos, bet ir žalingi.

Rokiškis Rabinovičius rašo jūsų džiaugsmui

Aš esu jūsų numylėtas ir garbinamas žiurkėnas. Mano pagrindinis blogas - Rokiškis Rabinovičius. Galite mane susirasti ir ant kokio Google Plus, kur aš irgi esu Rokiškis Rabinovičius+.

- Web |

- Google+ |

- More Posts (1489)

Nesutinku. Viskas paprasčiau. Banko reguliatoriai reikalauja, kad kiekviena paskola būtų užtikrinta tam tikru kiekiu turto. Toks turtas gali būti ir prekės. Bet tuomet prekių vertė iš tiesų turi būti nuolatos ne mažesnė nei nustatyta sutartyje. Kadangi paskola būna imama tų prekių įsigijimui, tai problemos nėra: optimizavus tiekimą (jei laiku gaunamas atsiskaitymas) reikia mažiau paskolos, reikia mažiau ir užtikrinimo. Problema, jei prekių įkeitimu užtikrinamos kitos prievolės… Tai čia blogai….

Užtikrinti paskolos padengimą lygiai taip pat galima ir įsipareigojimais, o ne tik kokiu nors turtu. Kad visos kalbos apie užtikrinimus savo gilumine esme yra elementarūs makaronai -- apie tai straipsnyje parašyta. Ir parašyta, kodėl.

Man rodos, kad tamsta nepagaunat labai paprastos esmės: jei verslui reikia mažiau paskolos, tai kaip tik yra problema bankui. Nes bankui tai reiškia mažiau pelno iš paskolos. O vat daugiau paskolos ir pelno bankui būna kaip tik tada, kai tiekimo grandinė dirba prastai. Žodžiu, skaitykit dar kartą.

Jeigu per tris menesius parduodi 24 t prekiu, tarkime furai atvaziuoti is tiekejo iki sandelio kainuonuoja 500 € (nesvarbu 24 t ji atves, ar 500 kg), tai kiek kainuos transportas tas prekes veztis kas savaite? Rokiski, turbut kazkokia transporto kompanija atstovauji.

Pasiskaičiuokit savo pinigų užšaldymo kaštus, įskaitant ir dėl užšaldymo negaunamas pajamas, kurios būtų, jei pinigai suktųsi kitur. Žinokit, kai kurie kai pasiskaičiuoja, tai kartais būna, kad paskui dar kelis kartus tą patį skaičiuoja iš naujo, nes būna sunku skaičiais patikėti. O jei dar palūkanas pridėsit, tai dar labiau saldu pasidarys.

Bendru atveju transportavimo kaštai sudaro labai menką dalį savikainose, tad paprastai į juos galima dėmesio beveik nekreipti. Kaip pvz., jei pardavinėsite šampūną po €5, buteliukuose po 200g +50g tara, tamstos pavyzdyje 500kg siunta reikš 2000 buteliukų, kas sudarys +€0,25 per buteliuką, kas savo ruožtu tebus 5% nuo pardavimo kainos. Ar tikrai manote, kad šitame pavyzdyje, sumažinęs sandėlį ištisus 48 kartus (nuo 24t iki 0,5t), t.y., nuo €5*96.000=€480.000 iki €5*2000=€10.000, nesutaupysite tų 5% per buteliuką? Tiesiog pastebėkim, kad jūs gaunate beveik pusę milijono vien iš sandėlio atšildymo (na, gerai, jei imsim maržą 50-60%, tai bus grubiai koks €200k, bet irgi gerai, ar ne?). Ir čia jūsų pavyzdys, su tais €500. Pabandykite buteliukus į kažką kito pakeisti ir pasižiūrėsit pats, kas gausis.

Žinokit, rimtai, pasiskaičiuokit. Pasiskaičiuokit ir labai gali būti, kad labai gerai nusistebinsit save.

BTW, pervežimo kompanijų bei gabenimo būdų yra įvairių, kaip ir transporto visokio. Nėra taip, kad nesvarbu, ar 24000kg, ar 500kg atvežtų už vieną kainą. Kainos skiriasi, smarkiai. Ta vienoda kaina bus tik tuo atveju, jei pats savo fūrą siuntinėsit tuščiomis.

o tau tikrai reikia furos tas prekes atsivezti?

Cia Rokiskis labai graziai skaiciais parode, kaip zmones skaiciuoja kazkokias savikainas (siuo atveju transporto) ir is to daro klaidingas isvadas. Jeigu tas prekes vezti laivais kas 10 metu tai isvis kostmosas gautusi.

beje 200g buteliukas + 50g tara kart 1000 vnt bus 250 kg, o ne 500 kg

Ah, oh, vakar miegodamas jau skaičiavau, gavosi vėjai biškį, dvigubai nukrypau. Pataisysiu komentarą, kad skaičiai susieitų.

Jo, net ne ketvirtis milijono, o pusė milijono gaunasi. Pataisiau komentarą.

Jei reikia VISŲ prekių paskolai garantuoti, tai kažkas negerai su verslu. Kaip beoptimizuotum, prekių likutis bus visada, o tarp jų visada bus ir lėtai judančių, bet užtat kur kas pelningesnių. Vat jas ir reikia įdarbinti + šiek tiek daugiau. Taip verslas tiesiog gaus pigių pinigų. O jei skoliniesi ir užstatai visas prekes, tai garantuoju, kad ir skolinti pinigai tuoj baigsis, o dalis jų bus vėl gulės sandėlyje. Bet jei sandėlis bus didesnis, tai juk bus galima pasiskolinti dar daugiau, tiesa? 🙂

O šiaip su bankais galima ir pačytinti. Jie paprastai prekių likučio klausia kas ketvirtį. Na tai tam laikotarpiui ir padidini sandėlį iki reikiamo lygio. Bet šiuo atveju svarbus kpi, kad viskas gerai, tai atėjus laikui grąžinti paskolą, naujos paskolos poreikis turi būti mažesnis (arba toks pats, jei verslas augo tiek pat kiek rinka).

Krizės metu ir po jos nemažai man žinomų įmonių pradėjo dirbti būtent taip. Tiesiog pradėjo skaičiuoti.

vėlgi negalėčiau paantrinti gerb. Rokiškėnui. ar Tamsta susidūrei su bankų skolinimo praktika? šis pavyzdys apie prekių sandėlyje įkeitimą yra toks nišinis ir grynai teorinis svaičiojimas, kad neturi jokios prasmės ir tik iškraipo suvokimą kaip į paskolas žiūri bankai. gal kur nors JAV ir įprasta gauti paskolą, įkeičiant TIK prekes, bet LT ir RU tai jau paskutinis variantas pasiskolinti pinigų, jau įkeitus NT, sąskaitas, vert. popierius kitus aktyvus (ir dažniausiai niekas po NT įkeitimo, ir taip neskolins ir pofig bus bankui tos prekės). svarstant paskolos suteikimą žiūrima ką galima išmelžti iš kliento. pirma -- NT. dažniausiai reikalauja įkeisti visą turimą, o ne 130 -- 140 proc. paskolos vertės. tada 2 -- visokie auto ir vertyb. popieriai. tada 3, -- bankas pasižiūri įmonės sąsajas su kitomis bendrovėmis ir pareikalauja motinų ir dukterų laidavimų bei jų NT įkeitimo. 4 -oje vietoje -- akcininkų laidavimas ir jų asmeninio NT įkeitimas. o jei turėdamas kito turto, pasiūlysi įkeisti prekes, visi banke tik pažvengs ir pasiūlys ateiti kitą kartą rimtai nusiteikus…

bankai orientuoti ne į grąžą iš verslo, bet grąžą iš IŠVARŽOMO TURTO, o palūkanų mokėjimas yra totaliai laikinas dalykas, kuris vertinamas kaip BONUSAS, kol verslas neužsilenkė ir yra greičiau nesusipratimas ir tarpinė būsena tarp paskolos suteikimo ir skolos susigrąžinimo išvaržymo būdu.

visos kitos istorijos yra išimtys, korumpuotos paskolos ir pasakos.

čia aišku apie LT, RU, Europą bei smulkų ir vidutinį verslą.

Taip, kad žaidimai būna ir daug žostkesni, tokie kaip jūs pasakėte -- tas irgi tiesa. Kita vertus, viena neprieštarauja kitam. Konkrečiai šitame straipsnyje kalba yra ne apie tuos grobimus, o apie tai, kad tiesiog paties verslo proceso požiūriu, banko ir verslo interesai yra priešingi.

taigi mintis ir yra ta, kad bankuose apie JOKĮ bankų kliento verslo procesą negalvojama iš ESMĖS. o taip yra todėl, kad bankai gyvena NE IŠ PALŪKANŲ, o iš IŠIEŠKOMO TURTO kai tas verslas užsilenkia. todėl bankai negali galvoti apie jokias prekes ir jų įkeitimą iš principo, nes jie duoda pinigų TIK TADA, jei paskola užtikrinama pertekliniu (kokius 5 kartus) ir likvidžiu užtikrinimu. t.y. dažniausiai NT. prekės sandėlyje -- NĖRA LIKVIDUS TURTAS ir visada PAVAGIAMOS prieš pradedant išieškojimą. todėl net ir LABAI NEEFEKTYVIAI ir bukai dirbant bankų išieškotojams, bankai susigrąžina paskolas, palūkanas ir didžiules netesybas + padengia visas savo ir kitų struktūrų (antstolių, notarų, teismų ir t.t.) išlaidas iš išieškomo turto.

reikia suvokti, kad teorinis modelis: „bankas veda savo klientą už rankutės per verslo džiungles“ yra beviltiškai pasenęs. kiek aš mačiau yra taip: „bankas naudojasi kliento pažeidžiamumu ir priverčia klientą rizikuoti ne paskolos sumos dydžio įkaitu, bet VISU jo turimu turtu, kuris nepriklauso nuo paskolos sumos“.

o kai pats nerizikuoji, nes tavo paskola kelis kartus daugiau, nei turėtų būti, užtikrinta tai tau NUSIŠIKTI ant kliento verslo efektyvumo, o ant jo prekių sandėlio juo labiau!

Galvojama labai paprastai. Jei klientui reikia mažos paskolos -- blogai. Todėl turi būti didelė paskola. Kalba ne apie prekių įkeitimą, ar sunku perskaityti tai? Ar sunku tai perskaityti, po galais? Perskaitykit, kas parašyta -- kad bankas nesiremia jokiomis ten prekėmis sandėlyje, o tik šneka apie tas prekes. Perskaitykit.

Klientas pasioptimizuoja, paskolos poreikis nukrenta -- reiškia, kad tai blogai. Ir viskas. Netinka. Ir vat kai netinka -- tada ir prasideda banko pretenzijos, esą kliento likvidumas krenta ir panašus su sveiku protu nedraugaujantis briedas. Su visomis iš to išplaukiančiomis nesąmonėmis.

ok. matyt taip.

Pateiksiu pavyzdį su kuriuo realiai esu susidūręs. Įmonė bankrutavo, atsargos įkeistos bankui, atsargų pajamavimo vertė ~300 000 LTL.

Realiai sandėlį sudaro visoks šrotas susikaupęs per pastaruosius dešimt metų, kuris kitu atveju būtų tiesiog priduotas „ant metalo“, kad vietos neužimtų.

Finale viskas parsidavė iš varžytynių už 3000 EUR 🙂 žmogus kuris pirko, sako čia šiukšlės, bet aš dar kažką pasiimsiu ką matau galima realizuoti turguje, visa kita vešiu „ant metalo“.

Banko atstovų tokia baigtis beje visai nešokiravo, kas šokiravo mane.

Mano nuomone reiktų papildyti -- kiekvienas verslas bankui tai kaip karvė su tešmeniu ir speniais -- priklausomai nuo pobūdžio priimamas sprendimas kaip maksimizuoti pajamas. Modelyje reikėtų nepamiršti, kad toks pats užstatomas sandėlys yra ir darbuotojai bei jų paskolos, bankų kortelės, mokėjimai ir t.t. O banko atstovas priima sprendimą kaip padaryti, kad išmilžis pasiektų maksimaliai įmanomą vertę.

Reiktų prisiminti, kad bankas labai mėgsta monogamiją -- jis nori būti jums vienas ir nepakartojamas kaip žmona…

Tinkamai perpratus modelio veikimą su banku galima (įmanoma) bendradarbiauti.

Dėl atsargų įkeitimo: taip ant Lietuvos tai eina iš esmės kaip papildomas bonusas bankams (turėjau tokį atvejį, kai vienas bankelis pasiūlė autodetales pasverti ir jis įkainos metalo laužo kaina 🙂 ), vienžo jie to rimtai nevertina.

Dėl sandėlio valdymo, tai aišku, jei tik turi galymybę jį papildyti dažnai, mažom partijom ir tom pačiom kainom, tai tą ir reikia daryti, nepaisant bankinės paskolos -- turi ją ar neturi. Jei partijų kainos priklauso nuo jų dydžių, reikia skaičiuotis. Irsvarbiausiai kontroliuoti beikaupiantį dumblą.

Ir kaip čia rašė Arklimantas, didžiausias bankų biznis yra iš krizių. Tu, kad gautum paskolą, įkeiti beveik viską, o kartais ir sukvailioji, ir asmeniškai laiduoji. Va, tada tau šakės, kai ateina krizė, ar bent jau likvidumo stoka. Bankas perima viską. Ir tą viską po 2-3 metų perleidžia su 100-200% pelnu. Atperka bankui visokias nesąmones, ką vadyba būna pridariusi. Nepamirškit, kad bankui tai gal dvidešimta krizė jo gyvenime.

Todėl skolininkas privalo labai gerai valdyti ir skaičiuoti savo rizikas. Ir kalti kaktomis bankus negailestingai, o taip pat neduoti jokių papildomų garantijų, laidavimų ir visokių kitokių tra-lia-lia, kuriuos taip mėgsta bankai.

Truputį lyrinis nukrypimas, bet irgi apie verslo optimizavimą. Turiu vieną pažįstamą -- vadybininką, bet jis neužsiima perku -- parduodu. Jo veiklos sritis -- gamybos optimizavimas. Tai pirmas jo pastebėjimas, kad daugelis firmų visiškai nemoka valdyti savo produkcijos ir skaičiuoja išlaidas ne ten, kur jos iš tikrųjų yra. Pavyzdys: ūkininkas turgelyje vasarą prekiauja šviežiomis braškėmis. Ryte atsiveža pilną automobilį, o vakare neparduotą dalį nurašo į nuostolius. Tai jam buvo pasiūlyta, braškes vežti ne vieną kartą per dieną, o 2 -- 3 kartus. Aišku, atsakymas buvo, kad transportavimo išlaidos padidės. Bet kai realiai pabandė tai padaryti, transporto išlaidos buvo žymiai mažesnės nei nuostoliai iš neparduotų braškių. Antras pavyzdys: galutinis produktas yra pagaminamas per kelis etapus. Niekada nebus taip, kad visuose etapuose pajėgumai bus vienodi. Tai pagrindinė problema firmose, kad visai į tai neatsižvelgiama. Tarpinio produkto pagamina daug ir užkiša sandėlį (kas kainuoja pinigus), o galutinio nėra. O kai ateina didelis užsakymas, tai tada dieną naktį verda darbas, bet vėluojama su užsakymu ir dar padidėja tikimybė brokui atsirasti. Trečias dalykas: kai kurios firmos turi kvailą praktiką -- produktą iš užsienio atsisiųsti ar pagaminti tik tada, kai užsisako klientas. Kadangi žmogus, iš principo, yra impulsyvus individas (reikia dabar ir čia), tai neradęs vienoj vietoj, susiras kur nors kitur. O firma liks be nieko. Tai geriau turėti po mažai, bet iškart įvykdyti užsakymus.

Viską reziumuojant, versle irgi reikia daryti eksperimentus.

Taip. BTW, dėl paskutinio pavyzdžio: „Pas mus tos prekės neperka, todėl ir neturime. O iš kur žinome, kad neperka? Taigi neperka. Tai todėl ir neturime.“

ok, o kaip tas atvejis, kai produktas yra pagal individualų užsakymą, t.y. sandėlyje jokios produkcijos, tik žaliava, kurios negali apdirbti, nes nežinai, kokie bus išmatavimai?

Tai visiški kitas segmentas -- ne dėžutinių prekių, o pagal užsakymus. Kita vertus, čia visvien labai didelis panašumas: jei sandėlyje turite žaliavas, tai galite įvykdyti užsakymą greitai ir klientas lieka pas jus. Jei neturite žaliavų -- klientas eina pas kitą tiekėją. Irgi esminis dalykas yra, kad klientas gautų tai, ko reikia, o kartu kad sandėlyje negulėtų užšaldyti pinigai, t.y., optimizavimas.

Kai kurios tokios pagal užsakymus dirbančios įmonės nueina į ligą, kuri labai panaši kaip su perpildytu sandėliu (t.y., irgi taupo pervežimų kaštus ir bando gauti nuolaidas iš užsakymų dydžio), bet atvirkščia: klientų užsakymai kaupiami, nevykdomi, atidėliojami tol, kol susikaupia daug, o tada vienu kartu daro didelį užsakymą tiekėjams. Ir tikisi, kad taip pritaupys.

Aišku, praktikoje toksai taupymas dažniausiai pavirsta į tai, kad pardavimai būna blogi, o klientai nuolat skundžiasi baisiais vėlavimais. Dar viena netiesioginė pasekmė -- kai jau žaliavos užsakymui ateina, klientai jau būna įsiutę dėl vėlavimų, todėl įmonė skuba vykdyti viską kuo greičiau, todėl pro pirštus žiūri į kokybę, o jau to rezultatas -- bloga reputacija.

Žodžiu, ir užsakymų atveju viską reikia valdyti, ir analogiškai pereidinėti į mažesnes partijas ir didesnį pateikiamumą. Kita vertus, čia įmonės pinigai sandėliui pildyti išleidžiami ne prieš užsakymą, o po užsakymo, t.y., viskas kiek saugiau, mažesnės rizikos.

ok, dėl to aišku, bet išlieka pajėgumų neišnaudojimas. yra darbo dirbam, nėra -- stovim. vadybininkas parduoda ir aptarnauja (pildo užsakymą), vėliau nebeturi laiko parduoti, nes užsakymų (pildymų) daugėja. gamyba puola gaminti, viskas laiko ir kokybiškai, bet sustoja, nes vadybininkas neturėjo laiko padaryti naujų pardavimų. kaip tą pauzę optimizuoti iki nenutrūkstamo srauto, juolab jei yra prekės sezoniškumas?

Turėti dvi prekių grupes -- vieną gaminti užsakymams, o antrą, su mažesniu prioritetu ir žema marža -- tuščių apimčių padengimui, bet jau su pardavimams per pateikiamumą, kada klientas visada gauna tiesiai.

Kaip pvz., jei gaminate baldus pagal užsakymus, tuščiu laiku visai galima gaminti standartinių dydžių lentynas ir stalus, kur pirkėjas galėtų pasiimti tai, ką pamato, atėjęs. Ir net jei iš jų uždirbama bus minimaliai, visvien bus šioks toks kaštų padengimas.

Tik tiek, kad kombinuojant du pardavimų/gamybos modelius, viskas sudėtingiau vyksta, labai svarbu čia prioritetų neužmiršti, nes gamyba į sandėlį gamybininkams būna labai patogi, todėl jie būna linkę dirbti realiai pelningų užsakymų sąskaita (pajėgumų ima trūkti). Ir tuo pat metu pardavėjai, dirbantys pagal užsakymus, pradeda piktintis, kad kainos užsakymuose per didelės. Žodžiu, kuo sudėtingiau, tuo komplikuočiau. Bet viskas padaroma.

Dar vienas dalykas, kurį reikia turėti omeny -- tai, kad jei linija stovi, tai savaime nėra blogai. Kai linija užkrauta 100%, jos pateikiamumas yra 0%, o tai reiškia vėlavimus. Jei linija užkrauta pvz., 60%, tai laisvų pajėgumų yra ir galima vykdyti pardavimus. Reikia neužmiršti, kad pardavimas labai priklauso ir nuo to, ar gausis laiku suteikti. Jei klientas paskambina ir sako, kad mokės brangiai, bet reikia greitai -- tai ir reikia greitai. Bet tai įmanoma tik prie nepilnos linijos utilizacijos.

apsidairiau ar niekas negirdėjo.. jei linija stovi, tai savaime nėra blogai? tik garsiai to nesakykite 🙂 juk darbininkai algą už nieką gauna!

Taip, tai vienas iš didžiausių lūžių supratime, kuris reikalingas, gerinant pralaidumą: maksimizuoti pelno srautą įmanoma tik tada, kai nėra nustatoma utilizavimo maksimizavimo sąlyga.

Pagalvojau, čia gautųsi geras straipsnis, nors ir trumpas -- apie tai, kad stovintys darbuotojai kai kada yra daug daug geriau, negu dirbantys. Ghrmz. Jaučiu, reikia parašyti, nes tai labai labai tipiškas neteisingas įsivaizdavimas, kad aukšta utilizacija visada yra būtina 🙂

būtinai reikia! Požiūris paprastai būdingas direktoriams-cechų ex viršininkams.

Manau kad problema ne utilizacijos kiekiuose, o tame, kad nėra Lietuvoje masinės gamybos tradicijų -- gamybos partijos mažos, dažnai nestandartinės…

Na ,kodėl gi masinės gamybos tradicijų nėra? O alus?